물리학에서 무질서도라는 개념으로 사용된 Entropy는 확률통계학에서 확률분포의 불확실성을 나타내는 척도이다. 이 불확실성의 척도는 확률분포에 대한 정보량의 기대값으로 표현한다. 하나의 확률분포에 대한 불확실성은 entropy로 계산하고, 두 확률분포 간의 불확실성은 cross entropy를 통해 계산한다. entropy와 cross entropy는 다음과 같이 정의된다.

위 식에서 확률값인 $p(x_i)$의 총합은 1이기 때문에 수식은 $\displaystyle H(x) = -\sum_{i=1}^n \log p(x_i)$와도 같다. 간단한 예시인 동전과 주사위를 통해 먼저 entropy를 계산해보자. 동전의 경우 확률이 $\displaystyle 1 \over 2$인 이산확률분포를 가지며 주사위의 경우 확률이 $\displaystyle 1 \over 6$인 확률분포를 가진다. 동전과 주사위를 던지는 상황에 대한 entropy는 각각 다음과 같이 계산된다.

위 예시를 통해 알 수 있는 것은 확률변수가 다양하게 나올 수 있는 경우, 즉 확률에 대한 불확실성이 큰 경우 entropy가 더 크다는 것이다.

크로스 엔트로피(Cross Entropy)

entropy가 확률분포 하나에 대한 불확실성을 나타내는 척도라면 cross entropy는 확률분포 두 개에 대한 불확실성을 나타내는 척도다. 즉 cross entpry는 두 확률분포 간의 차이를 구하기 위해 사용한다. 머신러닝에서 실제 데이터의 확률분포와 모델이 예측한 확률분포 간의 차이를 구하는 것이다. Cross Entropy는 다음과 같은 함수로 정의된다.

위 수식에서 $p(x)$는 실제 데이터의 확률 분포를 의미하며 $q(x)$는 모델이 예측한 확률분포 분포를 의미한다. 이를 활용하여 머신러닝에선 손실함수로 사용할 수 있다. 데이터셋으로부터 실제 확률분포인 $p(x)$를 계산할 수 있고 만든 모델로 예측을 통해 $q(x)$를 알 수 있기 때문이다. 이 둘 간의 차이를 손실로 두어 이 손실이 줄어드는 방향으로 학습하는 것이다.

간단한 예시를 통해 크로스 엔트로피를 계산해보자. 만약 A, B 두사람이 있고 한 개의 상자안에 있는 RGB 색상을 갖는 공이 $0.8, 0.1, 0.1$의 비율로 들어가 있다고 가정하자. 하지만 A는 직감적으로 $0.6, 0.2, 0.2$의 비율로 들어 있을 것 같다 예측했고 B는 $0.4, 0.3, 0.3$으로 들어 있을 것 같다 예측할 경우 cross entropy는 다음과 같이 계산된다.

A의 예측은 0.3173이고 B의 예측은 0.4230이다. 즉 예측과 멀어지면 멀어질수록 cross entropy가 증가하는 것이다. 이러한 수식을 이용해 ML/DL에서 cross entropy 값이 줄어드는(불확실성이 줄어드는) 방향으로 학습을 진행한다.

KL Divergence란?

쿨백-라이블러 발산(Kullback-Leibler Divergence, KLD)은 두 확률분포 간의 차이를 측정하는 함수다. 두 확률분포 간의 차이는 $H_{p, q}(x) - H(x)$로 계산한다. 즉 크로스 엔트로피에서 엔트로피를 빼준 값이 KL Divergence 값이다.

예측 확률분포인 $q(x)$가 실제 확률분포인 $p(x)$에 가까이갈수록 KL Divergence 값은 0에 가까워진다. 그렇다면 Cross Entropy와 KL Divergence의 차이점은 무엇일까? 둘 다 공통적으로 두 확률분포 간의 차이를 측정하는 척도이자 함수이다. KL Divergence를 최소화하는 것은 Cross Entropy를 최소화하는 것과 같다. 하지만 다른 점은 KL- Divergence 내의 $p(x)\log p(x)$는 실제 확률분포로서 알 수 없는 분포다. $H(x)$를 모르므로 KL-Divergence를 손실함수로 적용할 수 없다. 따라서 이를 제외하고 남은 $-p(x)\log q(x)$인 cross entropy를 사용한다.

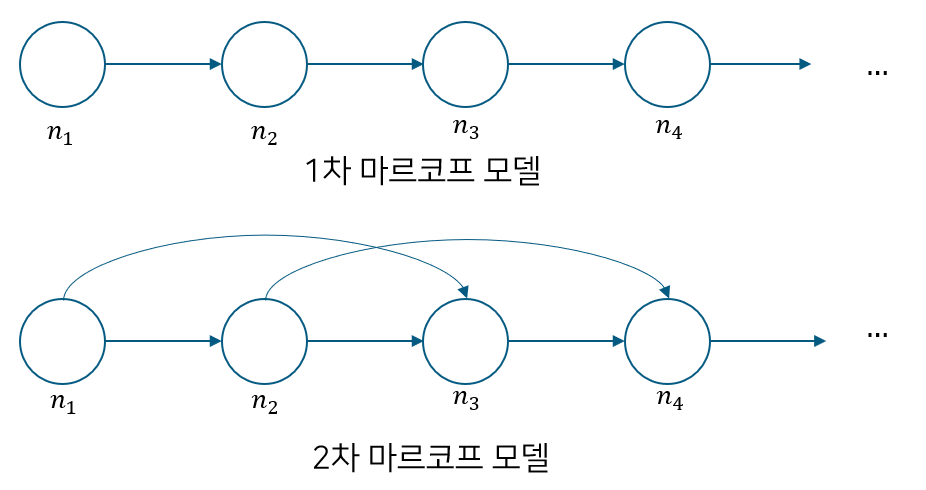

마르코프 체인(Markov Chain)은 마르코프 성질을 지닌 이산확률과정이다. 마르코프 성질이란 $n+1$회의 상태(state)는 $n$회의 상태나 그 이전 $n-1, n-2, \dots$의 상태에 의해 결정되는 것이다. 달리 말해 과거 상태가 현재/미래 상태에 영향을 미치는 성질이다. 이산확률과정이란 시간의 진행에 대해 확률적인 변화를 가지는 구조를 의미한다. 이 마르코프 체인은 때때로 단순하지만 강력한 효과를 발휘하기에 사용한다. 실제로 예측을 위해선 많은 변수과 모델링을 거쳐야 하지만 마르코프 체인은 이런 비용을 줄여주기 때문이다.

마르코프 체인 예시

마르코프 성질 여부에 대한 흔한 예시로는 동전 앞뒤 예측과 날씨예측이 있다. 동전 앞뒤를 예측하는 것은 독립시행이기 때문에 n번째 상태가 n+1번째 상태에 영향을 주지 않으므로 마르코프 성질이 없다. 반면 날씨 예측과 같이 직관적으로 오늘 날씨에 의해 내일 날씨가 결정될 수 있으므로 마르코프 성질이 있다고 할 수 있다. 만약 오늘을 기반으로 하루 뒤를 예측한다면 1차 마코프 모델이라하고 이틀 뒤를 예측한다면 2차 마코프 모델이라 한다.

마르코프 체인 활용

마르코프 체인은 주로 결합확률분포(Joint Probability Distribution)에 사용된다. 예를 들어 확률 변수 $X_1, X_2, \dots, X_n$이 있다고 가정하면 일반적으로 이 확률변수들의 결합확률분포는 다음과 같이 계산할 수 있다.

이러한 마르코프 체인은 주로 베이지안 통계학이나 강화학습에 사용되며, MCMC(Markov Chain Monte Carlo)와도 연결되어 사용된다.

마르코프 모델

마르코프 모델이란 마르코프 체인을 기반으로 만든 확률 모델이다. 아래 날씨 예제를 통해 내일 날씨를 예측하는 마르코프 모델을 만들어보자. 마르코프 모델을 만들기 위해선 가장 먼저 각 상태를 정의해야 한다.그리고 이 상태는 상태 전이 확률로 나타낸다. 상태 전이 확률이란 어떤 상태에서 다른 상태로 이동할 확률을 의미한다. 상태 전이 확률을 행렬로 표현한 것을 전이 행렬(Transition Matrix)라고 한다.

전이 행렬(Transition Matrix)

이 전이 행렬을 해석하자면 만약 오늘 날씨가 Sunny라면 내일 Suuny일 확률이 0.7, Rainy일 확률이 0.2, Cloudy일 확률이 0.1이라 예측한다. 이를 기반으로 오늘이 어떤 특정 날씨일 때 내일이 어떤 특정 날씨일 확률을 구하기 위해서는 위 전이 행렬이 $T$라고할 때 $T \times T$처럼 곱해주면 된다. 만약 오늘 날씨를 기반으로 이틀 뒤 날씨를 예측하고 싶다면 $T \times T \times T$를 계산하면 된다. 이렇게 반복적으로 전이행렬을 곱해줌으로써 일련의 예측을 함께 연결한다면 이를 마르코프 체인이라 한다.

참고로 전이 행렬을 거듭 곱하다보면 더 이상 전이 행렬의 값이 변하지 않고 수렴하는 상태가 오는데 이를 안정 상태(Steady State)라고 한다. 즉 행렬 $T$는 거듭곱해 어떤 행렬 $M$이 되지만 수렴한 뒤에는 $MT = T$가 된다. 또 전이 행렬은 도식화 가능하다. 이 도식화한 것을 상태 전이도(State Transition Diagram)라고 하며 아래와 같다.

상태 전이도 (State Transition Diagram)

전이 행렬 또는 상태 전이도를 기반으로 마르코프 모델을 만들어 날씨 예측을 할 수 있다. 아래는 10일간 날씨 예측을 할 수 있는 간단한 파이썬 스크립트다.

import numpy as np

transition_matrix = np.atleast_2d([[0.7, 0.2, 0.1],

[0.1, 0.6, 0.3],

[0.2, 0.5, 0.3]])

possible_states = ["sunny", "rainy", "cloudy"]

start_state = "sunny"

num = 10

index_dict = {}

future_state = []

for index in range(len(possible_states)): # {'sunny': 0, 'rainy': 1, 'cloudy': 2}

index_dict[possible_states[index]] = index

for _ in range(num):

new_state = np.random.choice(possible_states, p=transition_matrix[index_dict[start_state], :])

future_state.append(new_state)

print (future_state)

"""

> ['rainy', 'sunny', 'rainy', 'sunny', 'sunny', 'rainy', 'cloudy', 'sunny', 'sunny', 'sunny']

It will be different whenever you run it. because I used np.random.choice

"""

용어 정리

마르코프 체인(Markov Chain): 상태 전이 확률을 기반으로 일련의 예측을 연결한 것

마르코프 성질(Markov Property): $n+1$ state는 $n$ state에 의해 결정되는 것처럼 상태들 간의 인과성이 있는 성질

이산확률 과정(Discrete Stochastic Process): 시간 흐름에 따라 확률적인 변화를 가지는 구조. 특히 시간 흐름이 이산적일때를 의미

연속확률 과정(Continous Stochastic Process): 시간 흐름에 따라 확률적인 변화를 가지는 구조. 특히 시간 흐름이 연속적일 때를 의미

마르코프 모델(Markov Model): 미래 상태에 대한 확률 값이 과거에만 종속된 모델

상태 전이 확률(State Transition Probability): 어떤 상태에서 다른 상태로 이동할 확률

전이 행렬(Transition Matrix): 전이 확률을 행렬 형태로 나타낸 것

상태 전이도(State Transition Diagram): 상태 전이 확률을 정리하여 만든 도식

안정 상태(Steady State): 전이 행렬을 거듭 곱해도 더 이상 변하지 않는 상태

정적분포(Stationary Distribution): 전이 행렬이 안정 상태일 때 갖는 확률분포

상태 공간(State Space): $0, 1, 2, \dots, n-1, n$ 시점에서의 확률과정의 상태들의 집합

회귀분석은 가장 단순화하면 독립변수(x)로 종속변수(y)를 예측하는 것을 의미한다. 이를 풀어 쓰자면 회귀분석이란 독립변수가 종속변수에 미치는 영향력을 측정하고 이를 기반으로 독립변수의 특정값에 대응하는 종속변수값을 예측하는 모델을 만드는 통계적 방법론이다. 회귀분석의 목적은 독립변수로 종속변수를 설명하는데 있다. 회귀분석에서는 독립변수와 종속변수를 동일하지만 다양한 이름으로 부른다. 독립변수의 경우 설명변수, 예측변수, 원인변수 등으로 불리고 종속변수의 경우 목표변수, 목적변수, 반응변수, 결과변수 등으로 불린다. 이를 혼동하지 않기 위해서는 이름들이 원인측에 가까운지 결과측에 가까운지 또 종속성의 여부를 떠올려 추론하면 될 것이다. 이러한 회귀분석을 진행하기 위한 전제조건은 4~5가지 기본 가정이 어긋나지 않아야 한다.

1.1 회귀분석의 기본 가정

회귀분석을 진행하기 위해 갖춰져야할 기본 몇 가지 가정이 있다. 일반적으로 4대 가정 또는 5대 가정이라 불리며 4대 가정은 앞글자를 따서 LINE이라 불린다.

선형성(Linearity): 모든 독립변수와 종속변수 사이에는 선형적인 관계를 띠어야 한다.

독립성(Independence): 1) 잔차 사이에는 상관관계 없이 독립적이어야 한다. 2) 잔차와 독립변수 간 상관관계가 없어야 한다.

정규성(Normality): 잔차가 평균이 0인 정규분포를 띠어야 한다. $E(\epsilon_i|X_i) = 0$

등분산성(Equal Variance): 잔차의 분산은 독립변수와 무관하게 일정해야 한다.

다중공선성(No Multicollinearity): 독립변수 간의 강한 상관관계가 있을 때의 성질을 의미하는 것으로 이러한 성질이 없어야 회귀분석이 가능하다.

여기서 중요한 것은 독립변수의 정규성, 독립성, 등분산성, 선형성을 고려하는 것이 아니라 잔차의 정규성, 독립성, 등분산성, 선형성을 따져야 한다. 여기서 잔차란 표본집단의 관측값에서 예측값을 뺀 값이다. 유사하게 사용되는 오차는 모집단에서 관측값에서 예측값을 뺀 값을 뜻한다.

또 만약 잔차의 등분산성이 성립하지 않을 경우 가중최소제곱법(Weighted Least Sqaure)을 사용해 잔차의 이분산성을 해결할 수 있다. 이분산성이란 데이터에 일반적인 최소제곱법을 적용할 경우 추정통계량의 신뢰도가 상실되어 회귀계수의 표준오차를 과소추정 또는 과대추정하게 되는 성질을 말한다. 이러한 이분산성은 가중최소제곱을 사용하면 회귀 모수의 오차항 분산에 반비례하는 가중치를 부여하여 가중 오차제곱합을 최소화하는 방법이다. (출처: Tony Park)

1.2 회귀분석의 종류와 특징

회귀분석은 크게 두 가지로 선형회귀분석과 로지스틱회귀분석으로 나뉜다. 선형회귀분석은 연속형 종속변수를 사용하며 분석 목적은 예측에 있다. 또 선형회귀분석은 모델을 찾기 위해 최소자승법을 사용하고 모델을 검정하기 위해 t검정, F검정 등을 사용한다. 선형회귀분석은 다시 단순 선형회귀분석과 다중 선형회귀분석, 비선형 회귀분석 셋으로 나뉜다. 단순 선형회귀분석은 독립변수가 1개 종속변수가 1개일 때 진행하는 분석이다. 다중 선형회귀분석은 독립변수가 여러 개고 종속변수가 1개일 때 진행하는 분석이다. 비선형회귀분석은 단순/다중 선형회귀분석처럼 선형으로 나타나는 식이 아니라 2차함수나 지수함수와 같이 비선형으로 나타내는 관계에 대해 분석하는 방법이다.

로지스틱회귀분석은 독립변수와 범주형 종속변수 간의 관계를 모형화하여 종속변수를 분석하거나 분류하는 통계적인 방법론이다. 로지스틱회귀분석은 범주형 연속변수를 사용하며 분석 목적은 분류에 있다. 로지스틱회귀분석은 모델을 찾기 위해 최대 우도법을 사용하고 모델 검정을 위해 카이제곱 검정 등을 사용한다.

1.3 회귀분석의 절차는?

1. 가설 수립: 귀무 가설과 대립 가설 설정 2. 데이터 경향성 확인: 독립변수와 종속변수 간 산점도 분석과 상관관계 분석 진행 3. 모델 적합성 확인: 결정계수, 분산분석, 잔차기본 가정(정규성, 등분산성, 독립성 등) 확인 4. 회귀계수 계산 및 유의성 확인: 독립변수 간 다중공선성, t검정을 통한 회귀계수 유의성, 독립변수 선택 및 해석 5. 모델 선정: 모델 적합성과 오차의 기본 가정 확인을 통해 모델 선정

1.4 결정계수란?

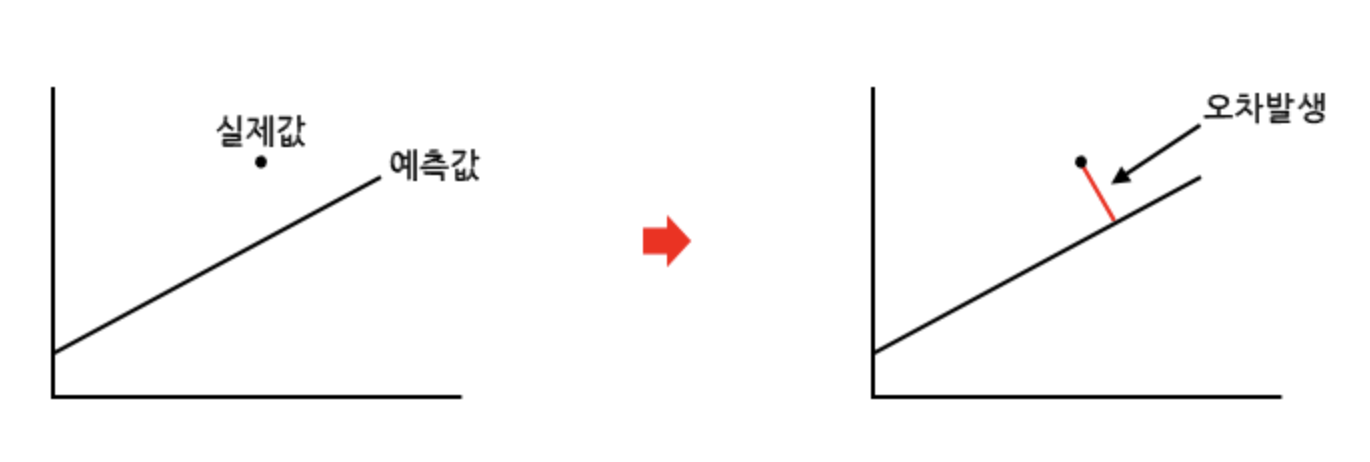

결정계수란 통계학에서 수행하는 회귀분석의 회귀식의 정확도를 평가하기 위한 척도(measure)이다. 다르게 말하면 독립변수를 통해 종속변수를 예측한 것의 설득력을 나타내는 척도라 할 수 있다. 이 결정계수를 사용하는 이유는 회귀분석에서 예측을 하더라도 실제값과의 오차가 발생할 수 밖에 없기 때문이다.

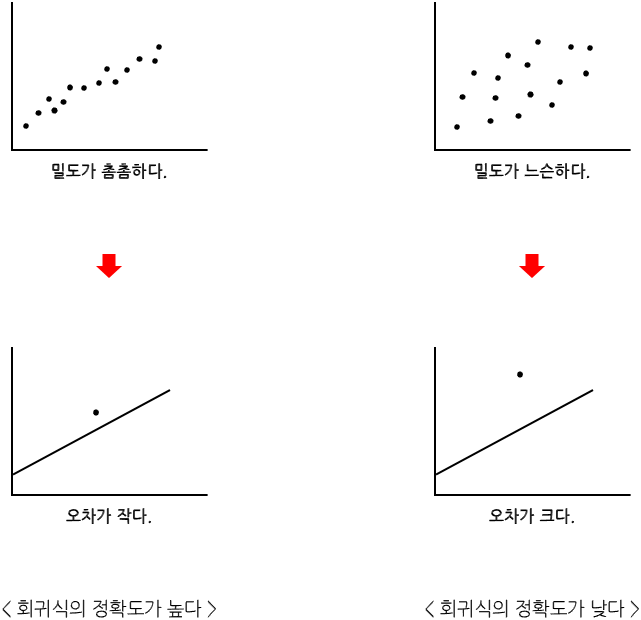

이 오차라는 것은 점의 밀도에 따라 달라진다. 예를 들어 많은 점이 모여 있어 밀도가 촘촘한 경우 예측값과 실제값의 오차가 작아진다. 반면 점들이 밀도가 느슨할 경우 예측값과 실제값의 오차가 커진다. 즉 점의 밀도, 데이터 수에 따라 오차의 크기가 달라지고 이에 따른 회귀식의 정확도가 달라지는 것이다.

위와 같이 밀도에 따라 회귀식의 오차가 달라지고 정확도가 달라지므로 이 정확도를 평가하기 위한 척도가 결정계수이다. 이 결정계수는 R-square라 부르며 $R^2$로 나타낸다. 여기서 R은 비율(Rate)를 나타낸다. 이 결정계수는 두 가지 방법으로 나뉘어 사용된다.

첫 번째는 피어슨 상관계수를 이용하는 방법이다. 결과적으로 결정계수는 피어슨 상관계수를 제곱한 값이라 할 수 있다. 피어슨 상관계수의 범위는 $-1 \leq R \leq 1$을 가지는데, 제곱하면 값의 범위가 $0 \leq R^2 \leq 1$된다. 하지만 이렇게 제곱할 수 있을 때는 후에 설명할 단순회귀분석처럼 독립변수가 하나인 경우로 제한된다. 예를 들어 $y=ax+ b$일 경우 결정계수는 독립변수 x와 종속변수 y의 상관계수의 제곱이다. 하지만 다중회귀분석처럼 $y = ax_1x_1 + b_1 + a_2x_2 + b_2$처럼 독립변수가 $x_1, x_2$로 2개 이상일 경우 $x_1, y$와 $x_2, y$의 두 상관계수를 각각 구해야 한다. 다시 돌아와 피어슨 상관계수를 제곱한 결정계수는 아래와 같은 수식으로 나타낸다.

결과적으로 SSR이 얼마나 크고 SSE가 얼마나 작냐에 따라 회귀식에서 산출된 정확도가 결정된다. 즉 결론적으로 결정계수 $R^2$이 0에 가까울수록 회귀식의 정확도는 낮고, 1에 가까울수록 회귀식의 정확도는 높다고 할 수 있다.

이러한 결정계수는 독립변수가 많아질수록 값이 커진다는 특성을 갖는다. 따라서 종속변수를 잘 설명하지 못하는 독립변수가 추가되더라도 결정계수값이 커질 수 있다. 이러한 한계점을 보완하고자 수정된 결정계수(adjusted coefficient of determination)을 사용한다. 이 수정된 결정계수는 표본 개수와 독립변수 개수를 고려해 계산하며 식은 다음과 같다.

adjusted $R^2 = {1 - {n-1 \over (n-p-1)(1-R^2)}}$

만약 단순회귀분석을 진행한다면 결정계수를 사용하면 되고, 다중회귀분석을 진행한다면 수정된 결정계수를 사용하는 것이 좋다. 이러한 결정계수와 수정된 결정계수를 계산하더라도 정확도를 판단하기 모호한 경우가 생긴다 극단적으로 0과 1이라면 정확도를 판별할 수 있지만 0.4나 0.6과 같이 값이 모호하다면 올바른 의사결정이 어려워진다. 따라서 추가적으로 가설검정을 통해 이러한 의사결정이 이루어진다.

1.5 회귀계수 계산

회귀 모델이 선택된다면 이에 대한 회귀계수를 계산하고 유의성을 검정해야 한다. 회귀계수를 구하기 위해서 회귀선의 기울기와 절편을 구해야하며 이는 최소제곱법(Least Square Method)로 계산할 수 있다. 최소제곱법은 잔차의 제곱 합(Sum of Squared Error, SSE)이 최소가 되는 회귀선을 찾는 방법이다. 잔차의 제곱 합 SSE는 다음과 같은 수식으로 나타낸다.

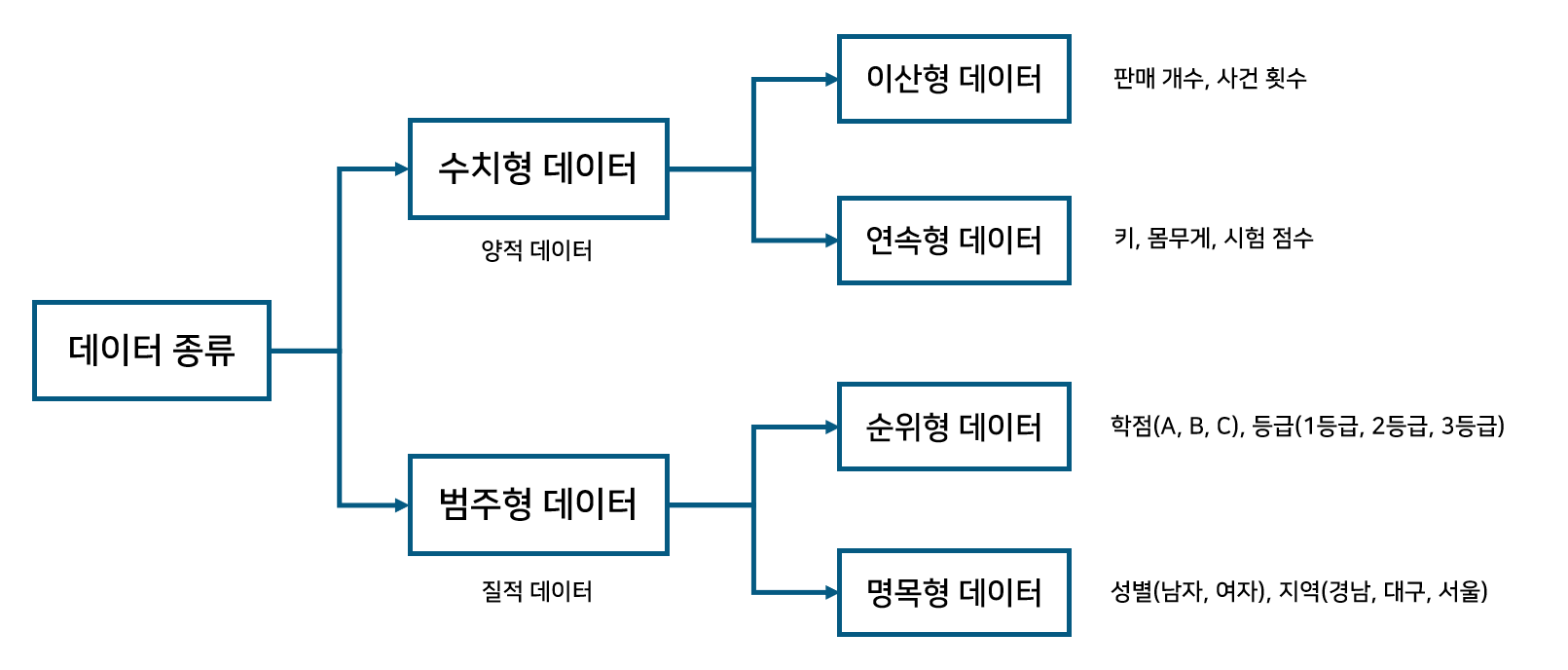

상관분석이란 두 변수간 상관성 정도를 알기 위해 사용하는 분석이다. 즉 상관분석의 목적은 임의의 두 변수 간의 상관성 정도를 보는 것이다. 상관분석을 통해 상관계수라는 수치로 정량화되어 표현된다. 이 상관계수는 대표적으로 3가지를 사용한다. 피어슨 상관계수, 스피어만 상관계수, 켄달 상관계수이다. 이 상관계수들은 아래의 데이터 종류에 따라 달리 사용된다.

2.1 상관계수의 종류

피어슨 상관계수 (모수적) 피어슨 상관계수란 키/몸무게 같이 분석코자 하는 두 변수가 모두 연속형 데이터일 때 사용하는 척도다. 피어슨 상관계수 사용을 위해 두 변수 모두 정규성을 따른다는 가정이 필요하다. 때문에 피어슨 상관계수는 두 변수간 선형적인 관계를 모수적 방법으로 나타내는 척도라고 할 수 있다. 또 피어슨 상관계수는 독립변수와 종속변수 간의 선형관계를 나타내는 척도이다. 피어슨 상관계수의 동일한 의미의 다른 이름은 피어슨 적률 상관계수, 피어슨 r, R 등이 있다. 또 일반적으로 상관계수라 하는 것은 피어슨 상관계수를 뜻한다. 피어슨 상관계수는 $-1 \leq R \leq 1$ 범위의 값을 갖는다. 0에 가까울수록 두 변수간 선형적 관계가 없고, -1에 가까울수록 음의 상관관계를 가지며 +1에 가까울수록 양의 상관관계를 가진다. 피어슨 상관계수의 수식은 다음과 같이 정의된다.

$n$: 표본집단 수 $\bar{x}$: 표본집단 $X$의 평균 $\bar{y}$: 표본집단 $Y$의 평균

위 수식을 통해 표본 집단으로부터 표본 상관계수를 계산할 수 있다. 표본 상관계수가 도출되면 다음으로 이 상관계수의 타당성을 위해 가설검증을 진행한뒤 가설검증 결과를 기반으로 가장 처음 수립했던 가설의 채택을 결정한다.

스피어만 상관계수 (비모수적) 분석하고자 하는 두 변수가 회귀분석의 기본 가정 중 하나인 정규성을 충족하지 않을 경우 피어슨 상관계수를 사용할 수 없다는 한계점을 극복하기 위해 사용한다. 스피어만 상관계수는 스피어만 순위 상관계수, 스피어만 $r_s$ 라고도 불린다. 순위를 이용하기에 비모수적인 방법에 해당하며 연속형 변수뿐만 아니라 순위형 변수에도 적용가능하단 특징이 있다. 예를 들어 수학 점수와 과학 점수와의 상관계수는 피어슨 상관계수로 구하고, 수학 과목 석차와 영어 과목 석차는 스피어만 상관계수로 계산할 수 있다. 스피어만 상관계수는 다음과 같은 수식으로 표현된다. 아래 수식에서 $d$는 관측값들의 등위 간 차이를 나타내고 $n$은 관측 데이터 수를 의미한다.

켄달 상관계수 (비모수적) 켄달 상관계수는 두 연속형 변수 간의 순위를 비교해 연관성을 계산하는 방법으로 순위 상관계수의 한 종류이다. 켄달 상관계수는 켄달타우 상관계수라고도 불린다. 켄달 상관계수는 피어슨 상관계수의 변수값이 정규분포를 따르지 않을 때 사용하기 어렵다는 단점을 보완하기 위해 사용한다. 켄달 상관계수를 계산하기 위한 핵심 개념은 concordant pair이다. 이는 각 변수의 비교 대상이 상하관계가 같을 때를 의미한다. 예를 들어 사람 a와 b의 키/몸무게를 비교했더니 사람 a가 모두 키/몸무게가 사람 b보다 크다면 concordant pair라고 말한다. 반면 사람 b와 c를 비교했을 때 b가 키는 크지만 몸무게는 c보다 작은 경우는 concordant pair가 아니다. 결과적으로 켄달 상관계수를 구하기 위한 수식은 다음과 같이 C와 D로 표현하며 여기서 C는 concordant pair한 수이며 D는 concordant pair하지 않은 수를 의미한다.

$\displaystyle {{C - D} \over {C + D}}$

간단 용어 정리

독립변수: 다른 변수에 영향을 받지 않는 변수이자 종속 변수에 영향을 주는 변수. 주로 입력이나 원인을 나타낸다. 종속변수: 독립 변수에 의해 영향을 받는 변수. 주로 출력이나 결과를 나타낸다. 표준오차: 표본평균들의 편차를 뜻한다. 회귀계수: 회귀분석에서 독립변수가 한 단위 변화함에 따라 종속변수에 미치는 영향력 크기다. 만약 두 변수간 상관관계가 없을 경우 회귀계수는 의미가 없게 된다.

통계학의 분석 방법은 모수(parameter)의 필요성 여부에 따라 모수적 방법과 비모수적 방법으로 분류된다. 모수란 입력 데이터의 분포를 가정(ex: 정규분포)하는 것을 의미하며, 비모수란 입력 데이터 분포를 가정하지 않음을 의미한다. 대부분의 분석법은 모수적 분석 방법에 해당한다. 하지만 만약 모수적 방법에서 가정했던 분포가 적합하지 않을 경우 입력 데이터의 특성을 잘 파악하지 못한 것이므로 비모수적 방법을 사용한다. 비모수적 방법은 입력 데이터에 대한 분포를 가정할 수 없는 경우에 사용하는 방법이다. 모수 방법에서 가정했던 입력 데이터 분포를 완화시키는 방식으로 사용한다.

머신러닝에서도 모수와 비모수가 적용되어 parametric model과 non parametric model 형태로 나타난다.

parametric model

파라미터 수가 결정된 모델을 의미한다. 파라미터 수가 결정된 이유는 입력 데이터가 어떤 분포를 따른다고 가정했기 때문이다. 따라서 non-parametric 모델과 달리 아무리 입력 데이터 양이 많더라도 학습해야 할 파라미터 수는 변하지 않는다. 이러한 parametric model의 종류는 Linear Regression, Logsitic Regression, CNN, RNN 등이 있다. 모델이 학습해야 할 parameter가 결정되어있기 때문에 non-parametric 방식에 비해 학습 속도가 빠르고 모델의 복잡성이 낮다는 장점이 있다. 반면 단점은 입력 데이터가 어떤 분포를 따른다는 가정이 있으므로 유연성이 낮고, non-parametric model에 비해 복잡한 문제를 해결하기 어렵다.

non-parametric model

파라미터 수가 결정되지 않은 모델을 의미한다. 입력 데이터가 어떤 분포를 따른다고 가정하지 않았기 때문이다. 따라서 non-parametric model은 입력 데이터에 대한 사전 지식이 없을 때 사용할 수 있다. 이러한 non-parametric model의 종류는 GAN이나 decision tree, random forest, k-nearest neighbor 등이 있다. 이런 non-parametric model은 어떤 분포를 다른다고 가정하지 않았기 때문에 parametric model에 비해 훨씬 유연성이 있다는 장점이 있다. 반면 parametric model에 비해 학습 속도가 느리거나, 더 많은 양의 데이터를 필요로 한다는 단점이 있다.

적률추정법은 통계학의 근본이 되는 수리통계학에서 나오는 개념이다. 적률추정법을 이해하는데 있어 난관은 적률의 의미이다. 적률(moment)을 한마디로 나타내면 확률변수 $X$의 $n$제곱 기대값인 $E[X^n]$이다. 하지만 왜 이렇게 표현하는지를 이해하기 위해서는 적률의 의미를 살펴볼 필요가 있다. 모멘트(=적률)란 물리학에서 사용되는 개념으로 "어떤 물리량과 어떤 기준점 사이의 거리를 곱한 형태를 가지는 것 즉, 모멘트 = 물리량 * 거리"이다. 하지만 통계학에서 적률로의 직관적인 이해로 연결되지 않는다.

모멘트는 한 마디로 질량이 분포된 모양에 따라 그 효과가 달라지는 현상을 말한다. 예를 들어 몸무게 같은 두 명의 사람이 시소를 탄다고 하자. 이 때 두 사람이 모두 양 끝에 탔을 때랑, 한 사람은 끝에 한 사람은 한 칸 앞에 탔을 때 작용하는 모멘트가 달라지는 것과 같다. 즉 두 사람의 질량은 같아도 질량이 분포된 모양(거리)에 따라 효과가 달라지는 것이다.

다시 돌아와 앞전의 어떤 물리량이란 것은 질량, 힘, 길이 등이 될 수 있고 쉽게 (질량 x 거리), (힘 x 거리), (길이 x 거리)로 표현하는 것을 모멘트(=적률)이라고 한다. 참고로 모멘트와 모멘텀(Momentum)이 비슷해 혼동되기도 하는데 이 둘은 다른 개념이다. 모멘텀은 운동량을 의미하는 것으로 모멘텀(운동량) = 질량(Mass) * 속도(Velocity)이다. 예를 들어 거대한 선박이 있다면 질량이 크고 속도는 작은 운동량을 가질 것이고, 어떤 총알이 날아간다면 질량은 작고 속도는 큰 운동량을 가진다.

통계학에서의 적률의 의미와 정의

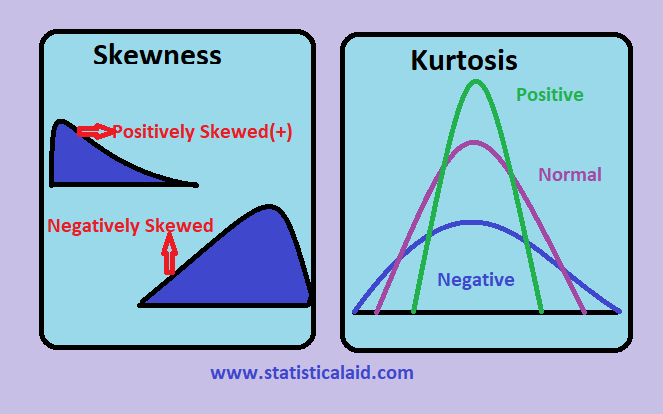

그렇다면 이 적률(모멘트)은 왜 통계에서 사용할까? 그 이유는 위 언급한 "분포"와 관련있기 때문이다. 물리학에서 모멘트는 앞서 시소 예제와 같이 질량과 거리에 따라 달라졌다. 통계학에서의 적률은 확률과 확률변수에 따라 적률이 달라진다. 질량이 확률로, 거리가 확률변수로 바뀐 것이다. 그렇다면 이제 통계에서의 적률의 의미를 살펴보자. 적률은 초반부에 설명했듯 한 마디로 확률변수 $X$의 $n$제곱의 기대값인 $\mu_n = E[X^n]$으로 표현한다. 이 때의 양수 $n$은 차수를 뜻하는 것으로 확률변수 $X$의 $n$차 적률이라 한다. 이러한 적률이 중요한 이유는 확률분포의 특징을 설명하는 지표로서 역할을 하기 때문이다. 예를 들어 1차 적률은 확률변수의 평균을 나타내고, 2차 중심적률은 분산, 3차 중심적률은 왜도(skewness), 4차 중심적률은 첨도(kurtosis)를 나타낸다. 여기서 왜도란 확률밀도함수의 비대칭성을 나타내는 척도이며, 첨도는 확률밀도함수의 뾰족한 정도를 뜻하는 척도다.

즉 확률분포의 특징을 나타내는 척도(Measure)는 4가지로 평균, 분산, 왜도, 첨도가 있고 이는 적률의 확률분포 X의 n제곱의 기대값을 통해 나타낼 수 있다. 평균은 원점에 대한 1차 모멘트로 $E[X]$로 표현하고 분산은 평균에 대한 2차 모멘트로 $E[(X-\mu)^2]$로 표현한다. 또 왜도는 평균에 대한 3차 모멘트로 $E[(X-\mu)^3]$로 표현하고 첨도는 평균에 대한 4차 모멘트로 $E[(X-\mu)^4]$로 표현한다. 만약 여기에 상수 $c$가 있다면 확률변수 $X$의 $n$차 적률은 $E[(X-c)^n]$로 표현한다. 이 때 $c=0$이면 원적률(적률)이라 하고 $c=E[X]$라면 중심적률이라 한다. 만약 어떤 두 확률변수의 모든 적률이 일치한다면 두 확률변수는 같은 분포를 가진다고 말할 수 있다. 이 특징이 가장 중요하다. 후에 모수 추정을 위해 사용하는 적률추정법의 원리가 되기 때문이다.

원점에 대한 $n$차 적률을 수식으로 나타내면 크게 이산확률변수와 연속확률변수로 표현할 수 있고 아래와 같다.

이 때 $f(x)$는 이산확률변수에선 확률질량함수가 되고 연속확률변수에선 확률밀도함수가 된다. 위 정의에 따라 $n=1$을 대입하면 일반적으로 알고 있던 확률변수 X의 기대값이 된다. 즉 원점에 대한 1차 적률이 지금껏 알고 있던 기대값이다.

적률생성함수의 필요성과 정의

적률의 수식 정의에 따라 연속확률변수에서 적률을 구하기 위해 적분을 해야하지만 적분 계산이 어렵거나 불가능한 경우도 있기 때문에 이러한 상황을 해결하고자 적률생성함수(Moment Generating Function, MGF)를 만들어 사용한다. 적률생성함수는 적률과 마찬가지로 이산확률변수와 연속확률변수로 나뉘어 다음과 같이 정의된다.

다음으로 $a=0$을 대입하여 매클로린 급수 형태로 만들어준다. 테일러 급수는 일반적으로 무한한 항을 모두 사용하는 것이 아니라 저차원의 일부 항만 사용하여 근사하는 형태로 활용한다. 고차원 항을 많이 사용하면 어떤 함수 $f(x)$에 매우 가까워지지만 그만큼 계산 비용이 많이 발생하게 되기 때문이다. 그래서 $a=0$을 대입하는 이유는 테일러 급수에 직접 대입해본다면 하나의 항을 제외한 모든 항이 사라져 $f(x) = f(a)$만 남게 되어 구하고자 하는 값을 곧바로 얻을 수 있기 때문이다. 적률생성함수에선 $t=0$일 때의 값을 사용하므로 $a=0$을 대입하면 다음과 같아진다.

즉 요약하면 적률생성함수란 확률변수 $X$의 거듭제곱의 기대값을 구하는 함수이며, 적률생성함수를 한 번 구해두기만 하면 $n$번 미분하고 $t=0$을 대입해주면 쉽게 $n$차 적률을 구할 수 있다.

적률추정법

적률의 배경과 의미와 정의부터 적률생성함수를 만들어 미분해서 $n$차 적률을 구해보았다. 그렇다면 이러한 적률은 어디에 쓰일까? 궁극적으로 적률은 적률추정법을 통해 모수를 추정하기 위해 사용한다. 적률추정법은 $n$차 모적률과 $n$차 표본적률을 일치시켜 모수를 추정하는 방법으로 최대가능도와 베이지안 추론과 같이 모수를 추정하는 점추정 방법에 속한다. 모수란 평균과 분산과 같은 모집단을 대표할 수 있는 값으로 보통 통계량 중 평균을 가장 많이 사용한다. 따라서 적률법이라고도 불리는 이 적률추정법은 표본평균을 통해 모평균과 일치하는 $\theta$를 찾는 방법이다. 평균이 아니여도 분산 등의 다른 통계량이 일치해도 된다. 하지만 일반적으로 확률분포에서 모수는 평균인 기대값 $\mu = E(x)$으로 표현한다. 예를 들어 모집단이 정규 분포를 따른다고 할 때 $N(\mu, \sigma^2)$로 표현하는 것과 같다.

돌아와 적률추정법은 $n$차 모적률과 $n$차 표본적률을 일치 시켜 모수를 추정하는 방법이라 했다. 이를 수식으로 나타내면 $n$차 모적률 ($\displaystyle m_n = E[X^n]$)을 $n$차 표본 적률 ($\displaystyle \hat{m}_n = {1\over n}\sum_{i=1}^m X_i^n$)과 일치시켜 모수를 추정한다고 표현한다. 그리고 이 표본평균이 곧 모수 $\theta$에 대한 점추정 값이 된다.

이러한 적률추정법은 점추정량을 구하는 가장 오래된 방법으로 최대가능도보다 자주 사용되진 않으나 손쉽게 계산 가능하다는 장점이 있다. 반면 비현실적인 추정량을 제시하는 경우가 있다는 단점이 존재한다. 이를 보완하기 위해 최대우도법(MLE), 베이즈 추정법 등을 사용한다.

가설 검정이란 어떤 추측이나 가설에 대해 타당성을 조사하는 것이다. 통계학에서 가설 검정은 표본통계량으로 모수를 추정할 때 추정한 모수값 또는 확률 분포 등이 얼마나 타당한지 평가하는 통계적 추론이다. 이 가설 검정에는 크게 귀무가설과 대립가설이 쓰인다. 귀무가설(null hypothesis)은 처음부터 버릴 것으로 예상하는 가설이며, 대립 가설(alternative hypothesis)은 귀무가설과 반대로 실제로 주장하거나 증명하고 싶은 가설이다.

가설 검정 단계는?

귀무가설과 대립가설을 통해 가설 검정을 진행하는 단계는 크게 4단계로 이루어진다.

위 4단계의 과정을 제약회사의 신약 개발 예시를 들어 설명하면 다음과 같다.

1. 귀무가설과 대립가설을 수립한다.

귀무가설($H0$): 신약이 효과가 없을 것이다. 따라서 제약회사에 유의미한 수익 창출이 어려울 것이다.

대립가설($H1$): 신약이 효과가 있을 것이다. 따라서 제약회사에 유의미한 수익 창출이 가능할 것이다.

이 때 귀무 가설은 보통 $H0$로 표현하며 대립 가설은 $H1$로 표현한다. 두 가설들은 아래 단계들을 거쳐 하나가 채택된다.

2. 유의수준(significant level, $\alpha$)을 설정한다.

유의수준은 가설 예측을 100% 옳게 할 수 없으므로 오차를 고려하기 위한 것이다. 유의수준을 통해 귀무가설 채택여부 결정한다.일반적으로 $\alpha = 0.05$로 설정하지만 검정 실시자의 결정에 따라 달라질 수 있다. 여기서 만약 $\alpha=0.05$로 설정한다면 이 값을 기준으로 귀무가설 또는 대립가설을 채택한다. 만약 이후 단계들로부터 검정 통계량을 기반으로 하는 p-value가 산출되었을 때 0.05보다 낮다면 귀무가설을 기각하고 대립가설을 채택한다.

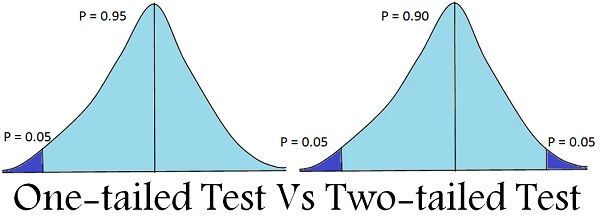

유의수준을 정할 때 함께 결정해야 하는 것은 양측 검정/단측 검정이다. 양측검정은 두 가설 모두에 관심 있을 때 사용하며 단측검정은 한 가설에만 관심 있을 때 사용한다. 예를 들어 제약회사 예시에서는 신약 효과가 있는지만 증명하면 자연스럽게 효과가 없음도 증명할 수 있으므로 단측 검정을 사용할 수 있다. 하지만 만약 남자와 여자의 스트레스의 차이를 두고 가설이 수립되었다면 양쪽 모두 살펴보아야 하므로 양측 검정을 사용해야 한다.

단측 검정과 양측 검정

(* 유의수준과 함께 사용되는 기각역이라는 것은 단측 검정과 양측 검정에 위치하는 유의수준 $\alpha$ 크기에 해당하는 영역을 의미한다.)

3. 검정 통계량을 계산후 p-value를 도출한다.

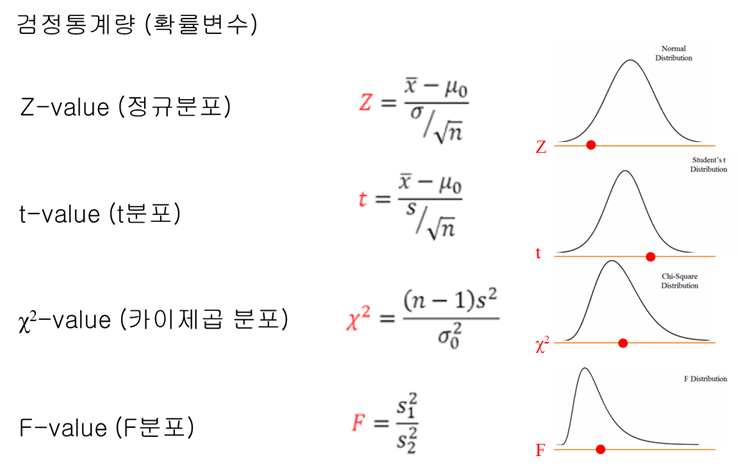

검정 통계량은 모수 추정을 위해 구하는 표본 통계량과 같은 의미를 가지는 것으로 가설 검정시 사용하는 표본 통계량을 뜻한다. 또 검정 통계량은 표본을 통해 가설 검정에 사용하는 확률 변수이다. 확률 변수라는 것은 그래프 상에서 x축을 나타내는 것이므로 확률 변수에 대한 확률 값을 나타내는 y값과는 다르다. 따라서 이 검정 통계량(확률 변수)은 확률분포 상에서 x축을 의미한다. 이 검정 통계량을 구하기 위해 사용하는 방법들은 아래와 같이 Z검정, T검정, 카이제곱 검정, F검정 등이 있다.

이쯤에서 혼동되는 것은 검정이라 부르는것과 분포라 부르는 것은 어떤 차이를 가질까? 핵심은 내부적으로 사용하는 함수 식이 다르다. 예를 들어 검정에서 사용되는 함수는 검정력 함수라 부르는 것으로 확률분포의 x축 값을 검정력 함수에 넣어 검정 통계량을 구하는데 사용한다. 반면 분포는 x축과 함께 y축은 확률을 구해 확률분포로 나타낼 수 있는 식이다. 위의 그림에선 검정력 함수만 나타내고 있다.

이제 가설 검정의 핵심인 p-value(유의 확률)을 구하기 위해서는 위 검정력 함수를 통해 구한 검정 통계량을 알아야 한다. 예를 들어 아래와 같이 Z분포를 따르는 검정통계량이 있고 Z검정을 통해 어떤 한 표본의 검정통계량 z를 구했을 때 x축 위의 z지점까지의 누적분포함수가 곧 p-value가 된다.

4. p-value를 기준으로 귀무가설 채택 여부를 결정한다.

만약 위 그래프에서 검정 통계량 z가 기각역이라 불리는 유의수준 $\alpha$ 영역 내에 위치하게 된다면 귀무가설을 기각하고 대립가설을 채택하게 된다. 즉 p-value가 유의수준 $\alpha$보다 같거나 작다면 귀무가설을 기각하고, p-value가 유의수준 $\alpha$보다 크다면 귀무가설을 채택한다.

제약회사 예시에서 만약 신약 효과가 없을 확률이 유의수준($\alpha=0.05$)보다 작다면 효과가 없다는 귀무가설을 기각하고 효과가 있다는 대립가설을 채택하는 것이다. 반대로 만약 신약 효과가 없을 확률이 유의수준($\alpha=0.05$)보다 크다면 신약 효과가 없을 확률이 더 높은 것이므로 귀무가설을 채택하고 대립가설을 기각한다.

1종 오류와 2종 오류

1종 오류

쉽게 말해 1종 오류란 귀무가설이 참인데 기각한 경우를 말한다. 예를 들어 신약이 효과가 있어 제약회사에서 많은 수익을 벌었지만 알고보니 신약이 효과가 없었을 때를 의미한다. 즉 귀무가설을 기각하고 대립가설을 채택했지만 이것이 잘못된 검정이었음을 뜻한다. 이에 의거하면 p-value의 의미는 1종 오류를 얼마나 범할 확률을 나타내기도 한다. 즉 p-value가 5%라면 100번 검정하면 5번 정도 1종 오류가 발생하는 것이다. 또 이에 따라 유의 수준 $\alpha$는 1종 오류의 상한선이라고 말할 수 있다. 따라서 검정 결과 p-value가 $\alpha$보다 낮다면 상한선을 벗어나지 않으므로 이를 귀무가설을 기각하고 p-value가 $\alpha$보다 높다면 상한선을 벗어났으므로 귀무가설을 채택한다.

2종 오류

쉽게 말해 2종 오류란 귀무가설이 거짓인데 참으로 판단한 경우를 의미한다. 예를 들어 신약이 효과가 없다는 귀무가설이 사실로 밝혀져서 제약회사에서 생산과 판매를 그만두었지만 알고보니 효과가 있었을 때를 의미한다.

통계학에서 확률을 해석하는 두 관점이 있다. 그 관점은 빈도주의와 베이즈주의다. 빈도주의는 연역적 추론에 해당하며 베이즈주의는 귀납적 추론에 해당한다. 이러한 빈도주의와 베이주주의는 상호보완 관계에 있다. 빈도주의는 확률을 사건의 빈도로 보며, 반대로 베이즈주의는 확률을 사건 발생에 대한 믿음/척도로 바라본다. 또 빈도주의는 모수를 정적으로 전제되어 있는 상수로 보며, 반대로 베이즈주의는 모수를 동적이며 불확실한 변수로로 본다.

빈도주의는 사건을 여러 번 관측하여 발생한 확률을 검정하므로 사건이 독립성을 띤다는 장점이 있다. 예를 들어 동전 앞/뒷면을 여러 번 던져 관찰하게 되면 앞면도 0.5 뒷면도 0.5에 수렴하게 되며 앞면이 나올 확률이 0.5, 뒷면이 나올 확률이 0.5로 고정시킨다. 반면 베이지안주의는 동전이 앞면이 나왔다는 주장의 신뢰도가 50%다, 뒷면이 나왔다는 주장의 신뢰도가 50%라고 말한다. 빈도주의의 단점은 사건이 충분히 발생하지 못해 즉, 표본(데이터)이 부족할 경우 이러한 확률의 신뢰도가 떨어진다는 점이다.

베이즈주의는 이러한 빈도주의의 단점인 만약 여러 번의 사건을 관측할 수 없는 경우에 사용할 수 있다. 예를 들어 쓰나미의 예측 문제와 같다. 쓰나미가 발생하기 위해서는 여러 변수가 있다. 우선 지진이 발생해야하고 이로 인해 단층에 어긋남이 생기고 지형이 변화함에 따라 중력장이 발생할 때 주위로 퍼져나가면서 쓰나미가 된다. 이처럼 발생횟수가 적은 사건들에는 빈도주의를 적용할 수 없다. 다만 베이즈주의를 사용해 귀납적인 추론으로 쓰나미가 발생할 확률을 구할 수 있을 뿐이다. 본 글에서는 이러한 베이즈주의의 근간이 되는 베이즈 정리에 대해 정리하고자 한다.

베이즈 정리란?

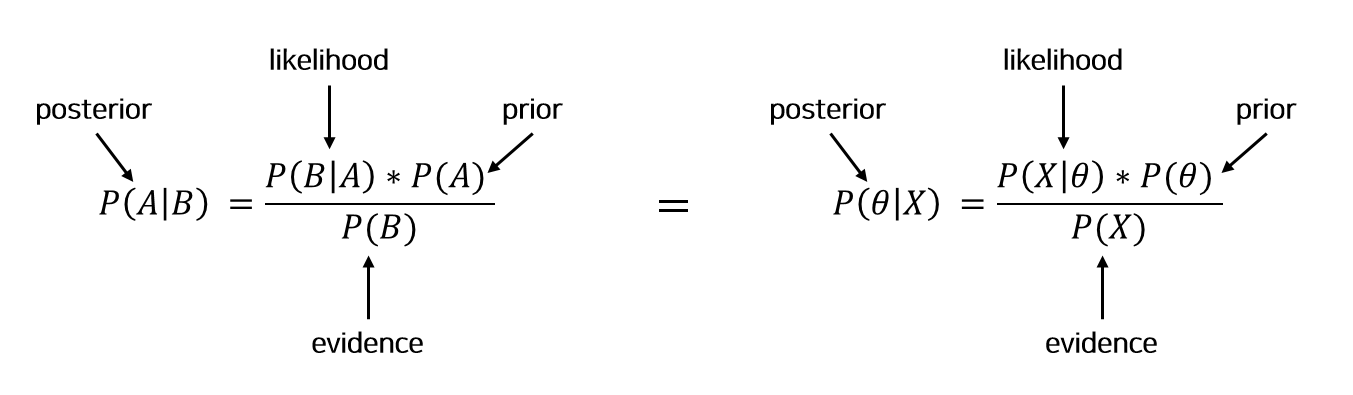

베이즈 정리는 사전 확률(prior probability)과 사후 확률(posterior probability)의 관계를 나타내는 정리다. 이 베이즈 정리는 조건부 확률을 기반으로 한다. 조건부 확률이란 사건 $A$가 발생했다는 전제하에 사건 $B$가 일어날 확률이다. $P(B|A) = {P(B \cap A) \over P(A)}$로 표현한다. 베이즈 정리는 이 조건부 확률에서 유도된 것으로 다음과 같은 수식으로 나타낸다.

위 두 수식은 동일하게 베이즈 정리를 나타낸 것으로 변수명만 달리했다. 그 이유는 이해를 조금 더 쉽게 돕기 위함으로 왼쪽은 조건부 확률로부터 유도될 때 흔히 사용하고, 오른쪽은 베이즈 정리가 결국 모수($\theta$) 추정을 목적으로 한다는 것을 보이기 위함이다. 수식의 의미를 하나씩 분석해보자면, 먼저 posterior는 새로운 표본 X가 관측됐을 때 어떤 모수값을 갖는지를 의미한다. likelihood는 어떤 표본 X가 관찰되었을 때 어떤 확률분포를 갖는 모집단(모수)에서 추출되었을 확률을 의미한다. prior는 사전확률인 모수값을 의미하며, evidence는 모집단으로부터 표본 X가 관측될 확률이다. 결국 이 베이즈 정리를 요약하면 가능도(likelihood), 사전확률(prior), 관측 데이터(evidence)를 이용해 사후 확률(posterior)를 예측하는 방법이다.

베이즈 정리 유도

베이즈 정리를 유도하는 방법은 간단하다.베이즈 정리 유도는 아래 식이 성립됨을 증명하는 것이다.

증명을 위해 조건부 확률 두 개를 구해준 다음 분모를 이항하고 양변을 나눠주면 된다. 앞서 조건부 확률은 $P(A|B) = {P(A\cap B) \over P(B)}$라고 했다. 이를 반대로 하면 $P(B|A) = {P(B\cap A) \over P(A)}$이다. 여기서 양변에 분모를 곱해주면 다음과 같은 형태가 된다.

$P(A|B)P(B) = P(A\cap B)$

$P(B|A)P(A) = P(B\cap A)$

이 때, $P(A\cap B) = P(B\cap A)$이므로

$P(A|B)P(B) = P(B|A)P(A)$가 되고 여기서 양변을 $P(B)$로 나눠주면

$P(A|B) = {P(B|A)P(A) \over P(B)}$가 된다.

베이즈 정리 예시: 스팸 메일 확률 예측

스팸 메일 필터는 특정 단어 포함 여부를 기준으로 스팸 여부를 판단한다. 어떤 한 회사에 수신되는 메일 중 30%가 스팸메일이고 70%가 정상메일이다. 또 스팸메일 내용엔 A란 특정 단어가 포함될 확률이 40%고 정상 메일은 10%다. 이 때 A라는 단어가 보일 때 이 메일이 스팸메일일 확률은 얼마인가?

$P(S) = 0.3$ (스팸메일일 확률)

$P(N) = 0.7$ (정상메일일 확률)

$P(A|S) = 0.4$ (스팸메일에 A가 포함될 확률)

$P(A|N) = 0.1$ (정상메일에 A가 포함될 확률)

$P(A) = 0.19$ (A가 정상메일/스팸메일 모두 포함될 확률)

$P(A)$의 경우 스팸메일에 A가 포함될 확률 + 정상메일에 A가 포함될 확률이다. 두 사건은 상호배타적이므로 덧셈법칙을 사용해 계산할 수 있다. 즉 $P(A) = (P(A|S) * P(S)) + (P(A|N) * P(N))$이다. 이를 계산하면 $(0.4 * 0.3) + (0.1 * 0.7) = 0.19$이다. 즉 $P(A) = 0.19$다.

이렇게 사전 정보를 전부 구했으니 A라는 단어가 보일 때 스팸메일일 확률인 $P(A|S)$를 구해보자. $P(A|S) = {P(A\cap S) \over P(S)}$다. 여기서 이항해주면 $P(A|S)P(S) = P(A\cap S)$다. 이를 계산하면 $0.3 \times 0.4 = 0.12$다.

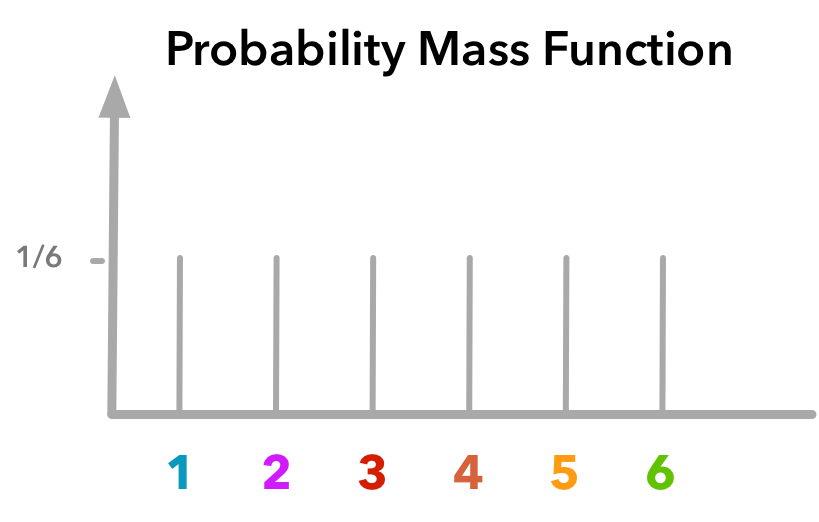

누적분포함수란 확률론에서 주어진 확률분포가 특정 값보다 작거나 같은 확률을 나타내는 함수이다. 이 특정 값이라는 것은 어떤 사건을 의미하므로 누적분포함수는 어떤 사건이 얼마나 많이/적게 나타나는지에 관한 함수라고도 할 수 있다. 누적분포함수의 대표적인 특징은 확률변수가 이산형/연속형과 무관하게 모든 실수값을 출력한다는 것이다. 예를 들어 주사위를 던져 특정 값이 나올 확률변수 X의 값이 아래와 같이 1~6로 주어져 있다고 가정하자.

이 때 만약 확률변수 X가 2보다 같거나 낮은 수가 나타날 확률이 얼마일까? 고민할 것 없이 1, 2 두 가지 경우이므로 $2\over 6$이다. 그렇다면 만약 확률변수 X가 2.5보다 작거나 같은 경우와 같이 X가 실수 값을 가지는 경우는 어떻게 해야할까? 이 또한 마찬가지다. 확률변수는 이산 값만 갖고 있으므로 2.5보다 같거나 낮은 경우는 1, 2를 가질 경우이니 $2\over 6$다. 또 만약 확률변수 X가 10보다 작거나 같을 확률을 묻는다면? 1, 2, 3, 4, 5, 6 모든 경우가 해당하므로 ${6\over 6} = 1$이 된다. 이처럼 누적분포함수는 확률변수가 이산확률변수/연속확률변수와 무관하게 실수값을 입력으로 받을 수 있다. 이러한 누적분포함수를 수식으로는 다음과 같이 나타낸다.

$F(a) = P(X \leq a) = \sum_{x \leq a} p(x)$

수식을 세 부분으로 나누어 분석해보자면 왼쪽에 가까울수록 추상성을, 오른쪽으로 갈수록 구체성을 띤다. 가장 맨 왼쪽의 함수 $F$는 누적분포함수를 의미한다. 누적분포함수는 특정확률변수보다 같거나 작을 확률을 표현하는 함수이므로 특정확률변수로 $a$를 입력으로 한다. 가운데 식도 마찬가지다 어떤 사건에서 발생할 수 있는 여러 확률변수 중에서 $a$보다 작은 확률변수들의 확률값을 구하는 것이다. 오른쪽 식도 동일하다. $a$보다 작은 확률변수 x에 대해서 모든 합을 구해주는 것이다. 위 주사위 예를 들어 2.5보다 작을 확률이면 $a=2.5$가 되고 확률변수 x는 1,2를 가질 수 있으므로 위 식의 값은 $2\over 6$이 된다. 이러한 누적분포를 그래프로는 다음과 같이 표현할 수 있다.

위 그림에서 확인할 수 있듯 누적분포함수(CDF)는 확률밀도함수(PDF) 전체에 대한 부분을 표현하는 함수라고도 할 수 있다. PDF가 확률변수가 가질 수 있는 전체 확률 분포를 표현한 것이라면, CDF는 전체 확률 분포에서 확률변수가 $a$ 보다 작을 확률이다. 위 예시에서는 $a=1$보다 작을 확률이 되겠다. 이러한 확률밀도함수와 누적분포함수와의 관계를 다르게 말해서, 확률밀도함수를 적분하면 누적분포함수가 되며 또 반대로 누적분포함수를 미분하면 확률분포함수가 된다고 표현할 수 있다.

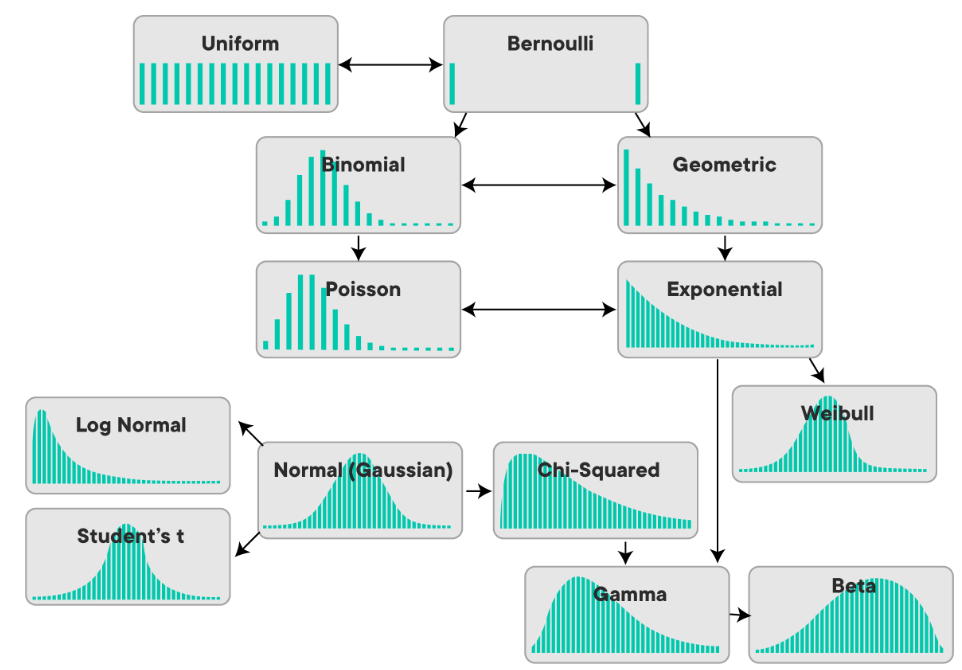

통계에서 확률변수와 확률분포가 있다. 확률변수는 이산확률변수와 연속확률변수로 나뉘고, 마찬가지로 확률분포도 이산확률분포와 연속확률분포로 나뉜다. 이산의 대표적인 분포는 이항분포가 있고 연속의 대표적인 분포는 정규분포가 있다. 하지만 이외에도 베르누이 분포, 기하분포, 초기하분포, 포아송분포, 균등분포, 지수분포, 카이제곱 분포 등이 있고 총 12가지 분포에 대해 정리하고자 한다. 이러한 확률 분포들이 필요한 핵심 이유는 모수 추정에 있다. 모수 추정에 있어 어떤 확률 분포를 따른다고 가정하면 특정 상황을 잘 표현할 수 있기 때문이다.

간단 용어 정리

표본공간: 사건에서 발생 가능한 모든 결과의 집합

확률변수: 표본공간에서 일정 확률을 갖고 발생하는 사건에 수치를 일대일 대응시키는 함수

확률분포: 흩어진 확률변수를 모아 함수 형태로 만든 것

이산확률변수: 확률변수 개수가 유한해 정수 구간으로 표현되는 확률변수

연속확률변수: 확률변수 개수가 무한해 실수 구간으로 표현되는 확률변수

확률밀도함수: 확률변수의 분포를 나타내는 함수이자 확률변수의 크기를 나타내는 값

이산 확률 분포

1. 베르누이 분포 (Bernoulli distribution)

베르누이 분포는 시행의 결과가 오직 두 가지인 분포를 말한다. 예를 들어 성공/실패나 합격/불합격 또는 앞면/뒷면이 있다. 이를 일반화하면 베르누이 분포는 특정 사건 A가 나타날 확률과 A가 나타나지 않을 확률을 나타낸 분포이다. 일반적으로 확률 변수에 사건 A가 발생할 경우를 1, 발생하지 않을 경우를 0으로 부여한다. 즉 베르누이 분포는 확률변수가 1과 0 두 가지로만 나타내는 확률분포다.

베르누이 시행을 따르는 경우의 예시로는, 동전과 주사위가 있다. 동전이 앞면이 나올 경우와 나오지 않을 경우로 나눌 수 있고, 주사위에서 어떤 수가 나올 확률과 그렇지 않은 경우로 나눌 수 있다. 만약 주사위에서 5가 나올 확률과 그렇지 않은 확률을 구하는 경우라면 베르누이 시행이지만 5,6이 나올 확률과 그렇지 않은 경우를 구하는 것이라면 베르누이 시행이 아니다. 예시를 통해 계산 방법을 알아보자. 상자 안에 흰 공7개와 검은공 3개가 있다고 가정하고 확률변수를 흰공이 나오면 성공(1), 검은공이 나오면 실패(0)로 둘때, 확률변수 값은 $p(1)=0.7, p(0)=0.3$이 된다. 이를 $\displaystyle p(x) = 0.7^x \times 0.3^{1-x}$로 나타낼 수 있고, 이를 일반화 한 식은 다음과 같다.

$\displaystyle p(x) = p^x(1-p)^{1-x}$

이 때 $x=(0, 1)$

다음으로 베르누이 분포에서 평균과 분산을 구하는 과정은 다음과 같다.

$\displaystyle E(x) = \sum xp(x)$

$= 0p(0) + 1p(1)$

$= p(1)$

$= p$

$\displaystyle V(x) = E(x^2) - \{E(x)\}^2$

$\displaystyle = \sum x^2p(x) - p^2$

$= 0p(0) + 1p(1) - p^2$

$= p - p^2$

$= p(1-p)$

$\therefore$ $E(x) = p$, $V(x) = p(1-p)$이다.

2. 이항분포 (Binomial distribution)

이항 분포는 베르누이 시행을 여러번 하는 것이다. 정의를 내리면, 어떤 사건 A가 발생할 확률이 $p$인 베르누이 시행을 $n$번 시행했을 때 사건 A가 발생한 횟수를 확률 변수로하는 분포다. 수식으로는 다음과 같이 나타낸다.

만약 주사위 10번 던져서 숫자 5가 한 번 나올 확률: ${}_{10}C{}_1\times({1\over6})^1\times ({5\over 6})^9$

만약 주사위 10번 던져서 숫자 5가 두 번 나올 확률: ${}_{10}C{}_2\times({1\over6})^2\times ({5\over 6})^8$

만약 주사위 10번 던져서 숫자 5가 세 번 나올 확률: ${}_{10}C{}_3\times({1\over6})^3\times ({5\over 6})^7$

만약 주사위 10번 던져서 숫자 5가 r 번 나올 확률: ${}_{10}C{}_r\times({1\over6})^r\times ({5\over 6})^{n-r}$

이러한 사건의 시행으로부터 나오는 확률을 구해 분포도를 그리면 이항분포가 된다. 정확히는 확률변수 X의 확률분포를 이항분포라고 한다. 기호로는 $\displaystyle B(n, p)$와 같이 나타내며 위의 예시로는 $\displaystyle B(10, {1\over6})$이 된다. 만약 $X \sim B(n, p)$일 때 이항분포의 평균과 분산은 각각 $\displaystyle E(x) = np$ 이며 $\displaystyle V(x) = np(1-p)$이다. 평균을 구하는 과정만 기술해보자면,

$\displaystyle = np\sum_{x=0}^m {m! \over x!(m-x)!}p^x (1-p)^{m-x}$ (이 때 $np$ 뒤의 형태는 시행횟수 m, 확률 p를 가지는 이항분포이므로 합은 1이 되어 사라지고)

$= np$

$\therefore E(x) = np$

3. 기하분포 (Geometric distribution)

기하분포는 베르누이 시행을 반복할 때 처음으로 알고자 하는 사건 A 관찰에 성공하기 까지의 시도 횟수를 확률변수로 가지는 분포이다. 예를 들어 연애에서 결혼까지 이어질 확률이 10%라면 $x$번째 연애에 결혼하게 되는 것을 $p(x)$라 할 수 있다. 만약 3번째 연애에 결혼한다 가정하면 다음과 같은 계산이 가능하다.

$p(1) = 0.1$

$p(2) = 0.9 \times 0.1$

$p(3) = 0.9 \times 0.9 \times 0.1$

이를 일반화 하면 $\displaystyle p(x) = (1-p)^{x-1} \times p$이 된다. ($x$번째에 성공하므로 $x-1$까지는 실패)

이 기하분포의 통계량 중 평균과 분산은 $X \sim Geo(p)$일 때 $\displaystyle E(x) = {1\over p}, V(x) = {1-p\over p^2}$이다. 평균을 구하는 과정만 기술해보자면,

$\displaystyle E(x) = \sum xp(x) = \sum x(1-p)^{x-1}p = \lim_{n \to \infty} \sum_{x=1}^n x(1-p)^{x-1}p$ (n이 무한히 커질 수 있음. p를 앞으로 꺼내주고 식을 전개하면)

음이항 분포의 여러 정의 중 하나는 기하 분포를 일반화한 분포다. 정확히는 음이항분포에는 5가지 정의가 존재하고 그 중 하나의 정의가 기하 분포의 일반화에 해당한다. 앞서 기하분포를 설명한 대로, $n$번째 시행에서 처음으로 사건 A 관측에 성공할 확률이다. 수식으론 $\displaystyle p(x) = (1-p)^{x-1} \times p$으로 표현했다. 음이항분포의 한 정의는 $n$번째 시행에서 $k$번째 성공이 나올 확률이다. 즉 $n$번 시행 이전인 $n-1$번의 시행까지 $k-1$개의 성공이 있어야 하며, 마지막 n번째에 한 번 더 성공해야 한다. 이를 수식으로 정의하면 $n-1$에서 $k-1$개가 나올 경우의 수를 고려해야 하므로 $\displaystyle p(x) = {}_{n-1}C_{k-1}p^{k-1}(1-p)^{n-k}p$가 된다.

앞서 언급했듯 음이항분포는 5가지 정의가 존재한다. 이 5가지 정의엔 $n, k, r$이 사용된다. $n$: 전체 시행횟수, $k$: 성공 횟수, $r$: 실패 횟수이다. 이 때 $n = k + r$의 관계가 성립한다. 이 관계식에서 어떤 것을 독립 변수, 종속변수, 상수로 두느냐에 따라 음이항분포의 정의가 나뉜다.

5. $n$이 상수, $k$ 또는 $r$이 독립변수인 경우: $n$번 시행에서 $k$번 성공 또는 $r$번 실패할 확률 (= 기존 이항분포와 동일한 식)

혼동이 있을 수 있지만 결론을 먼저 말하자면 일반적으로 1번 정의를 음이항분포라고 한다. 4번 정의는 기하분포를 일반화한 것이다. 1번 정의에 대한 예시를 들기 포커 게임에서 이길 확률(p) 0.3일 때 5번의 패배가 나오기까지 발생한 승리가 $k$번일 확률 분포 $p(x)$를 구한다고 해보자. 그러면 $r=5, p=0.3$이며 $x=(0, 1, 2, 3, 4, 5)$가 된다.

p(0): 5번 패배할 때까지 0번 이긴 경우다.

(_ _ _ _ 실): 마지막 실패 제외,모두 실패가 들어간다. 4번 중 4번 패배 + 0번 이길 경우의 수 이므로 ${}_4C_0 (0.7)^4 (0.3)^0 (0.7)$

p(1): 5번 패배할 때까지 1번 이긴 경우다.

(_ _ _ _ _ 실): 마지막 실패 제외, 5번 중 4번 패패 + 1번 이길 경우의 수 이므로 ${}_5C_1 (0.7)^4 (0.3)^1 (0.7)$

p(2): 5번 패배할 때 까지 2번 이긴 경우다.

(_ _ _ _ _ _ 실): 마지막 실패 제외, 6번 중 4번 패배 + 2번 이길 경우의 수이므로 ${}_6C_2 (0.7)^4 (0.3)^2 (0.7)$

p(3): 5번 패배할 때 까지 3번 이긴 경우다.

(_ _ _ _ _ _ _ 실): 마지막 실패 제외, 7번 중 4번 패패 + 3번 이길 경우의 수므로 ${}_7C_3 (0.7)^4 (0.3)^3 (0.7)$

. . . ($k \rightarrow \infty$)

이를 일반화한 수식은 ${}_{x+k-1}C_{x} (1-p)^r p^x$이 된다. 이를 달리 표현하면 $X \sim NB(r, p)$이다. 다른 정의를 사용하고 싶다면 $r$ 자리에 다른 상수를 넣어 사용할 수 있다. 이런 음이항분포의 평균과 분산은 각각 $\displaystyle E(x) = {pr \over 1-p}$와 $\displaystyle V(x) = {pr \over (1-p)^2}$이다. 이 중 평균을 구하는 과정만 기술하자면,

$\displaystyle = {pr \over 1-p} \sum_{y=0}^\infty {}_{y+k-1}C_y p^y (1-p)^k$ (이 때 시그마 안의 식은 음이항분포의 확률분포 함수와 모양이 같으므로 합은 1이 된다.)

$\displaystyle = {pr \over 1-p}$

$\displaystyle \therefore E(x) = {pr \over 1-p}$

어떤 확률변수 $X$가 $NB(r, p)$의 음이항분포를 따를 때 이 확률변수 $X$의 평균은 $\displaystyle {pr \over 1-p}$가 된다.

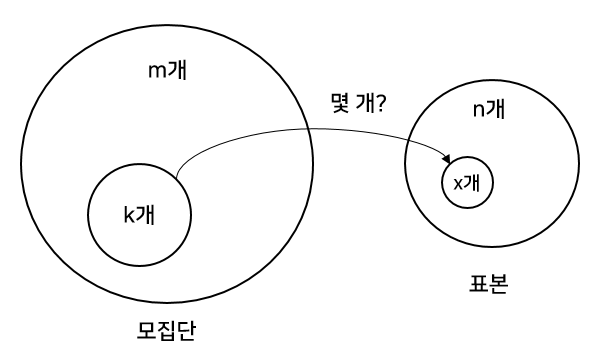

5. 초기하 분포 (Hypergeometric distribution)

초기하 분포는 아래 그림처럼 크기가 $m$인 모집단에서 크기 $n$인 표본을 추출했을 때 모집단 내 원하는 원소 $k$개 중 표본 내에 $x$개 들어있을 확률 분포를 의미한다.

쉬운 비유는 로또가 있다. 로또는 크기 45의 모집단을 가지고, 그 중 원하는 수 $k=6$개이다. 이 때 추출한 표본 6개 중 $k$가 $x$개 들어있을 확률이다. 따라서 $p(0)$는 번호 0개 맞은 경우이며 $p(1)$은 번호 1개가 맞은 경우이고, ..., $p(6)$는 번호 6개가 맞아 1등된 확률을 의미한다.

이러한 초기하 분포식 유도를 위해선 먼저 모집단에서 표본을 추출할 경우의 수를 구해야 한다. 이는 크기 $m$인 모집단에서 크기 $n$인 표본을 뽑을 경우의 수 이므로 ${}_mC_n$이다. 또 원하는 원소가 $k$개 들어있고 크기가 m인 모집단에서, 크기가 $n$인 표본을 뽑을 때 원하는 원소 x개가 들어있을 경우의 수는 ${}_kC_x \times {}_{m-k}C_{n-x}$다. 그 이유는 표본의 $x$이외의 값은 $n-x$개로 나타내며 이는 모집단의 $m-k$개로부터 추출된 것이기 때문이다. 이를 기반으로 전체 경우의수를 나타내면 다음과 같다.

여기서 $m, k, n$은 사전에 결정되는 상수이며 $x$는 확률 변수에 해당한다. 이 초기하 분포식을 기반으로 구한 평균과 분산은 각각 $\displaystyle E(x) = {kn \over m}$, $\displaystyle V(x) = n {k\over m}{m-k \over m}{m-n\over m-1}$이다. 평균을 구하는 과정만 기술해보자면,

$\displaystyle E(x) = \sum xp(x)$

$\displaystyle = \sum_{x=0}^\infty {{}_kCx \times {}_{m-k}C_{n-x} \over {}_mCn}$ (이 때 ${}_kCx$를 팩토리얼로 풀어주면)

$\displaystyle = \sum_{x=0}^\infty x{k! \over x!(k-x)!} {{}_{m-k}C_{n-x} \over {}_mC_n}$ (이 때 0을 대입하면 0이므로 x=1부터 시작되어도 무관. x 약분 하고 k를 밖으로 꺼내주면)

$\displaystyle = {kn\over m} \sum_{y=0}^\infty {}_{k-1}C_y {{}_{(m-1)-(k-1)}C_{(n-1)-(y)} \over {}_{m-1}C_{n-1}}$ (시그마 내 식은 크기 $m-1$인 모집단, $n-1$인 표본, 원하는 원소 $k-1$개, 원하는 원소 $y$인 초기하 분포의 모양과 같으므로 시그마 식은 초기하 분포 값을 다 더해주면 1)

$\displaystyle = {kn\over m}$

$\displaystyle \therefore E(x) = {kn \over m}$

6. 포아송 분포 (Poisson distribution)

포아송 분포는 이항 분포에서 유도된 특수한 분포다. 이항 분포에서 시행 횟수 $n$이 무수히 커지고 사건 발생 확률 $p$이 매우 작아질 경우 필요하다. 그 이유는 시행 횟수 $n$이 무한히 커질 때 이항 분포 정의인 $\displaystyle {}_nC_r\ p^r(1-p)^{n-r}$에서 $n!$ 계산이 현실적으로 가능하지 않은 경우가 있기 때문이다.

포아송 분포를 다르게 표현하면 단위 시간이나 단위 공간에서 랜덤하게 발생하는 사건 발생횟수에 적용되는 분포다. 예를 들어 1시간 내에 특정 진도 5이상의 지진 발생 확률에도 적용할 수 있다. 지진은 언제나 발생할 수 있지만 그 발생횟수는 작을 것이며 또 알 수 없다. 또 보험사는 1000건의 보험계약이 있지만 고객이 보험금을 청구 확률은 얼마가 될 지 알 수 없는 것이다.

이러한 경우에 포아송 분포가 사용되며 많은 경우에 적용된다. 포아송 분포에서는 사건발생 횟수와 확률은 알 수 없지만 대신 사건발생 평균횟수는 정의할 수 있다. 그 이유는 이항 분포에서 평균 $E(x) = np$이기 때문이다. 푸아송 분포에서는 $np$를 $\lambda$로 표현한다. ($\lambda = np$)

포아송 분포의 정의는 이항 분포 정의에서 유도되어 $\displaystyle p(x) = {\lambda^x e^{-\lambda} \over x!}$이다. 이를 사용해 포아송 분포의 평균과 분산을 구하면 각각 $E(x) = \lambda$와 $V(x) = \lambda$이다. 이 때 평균을 구하는 과정만 기술해보자면,

$\displaystyle =\lambda e^{-\lambda} \sum_{n=0}^\infty {\lambda^{n} \over n!}$ (이 때 시그마 값은 매클로린 급수 정의에 의해 $e^\lambda$.($\displaystyle f(x) = \sum_{n=0}^\infty {f^{(n)}(0) \over n!} {x}^n$에서 $e^\lambda$대입. $e^x$의 $n$계 도함수는 자기 자신))

$\displaystyle = \lambda e^{-\lambda} e^\lambda$

$\displaystyle = \lambda$

$\displaystyle \therefore E(x) = \lambda$

연속확률분포

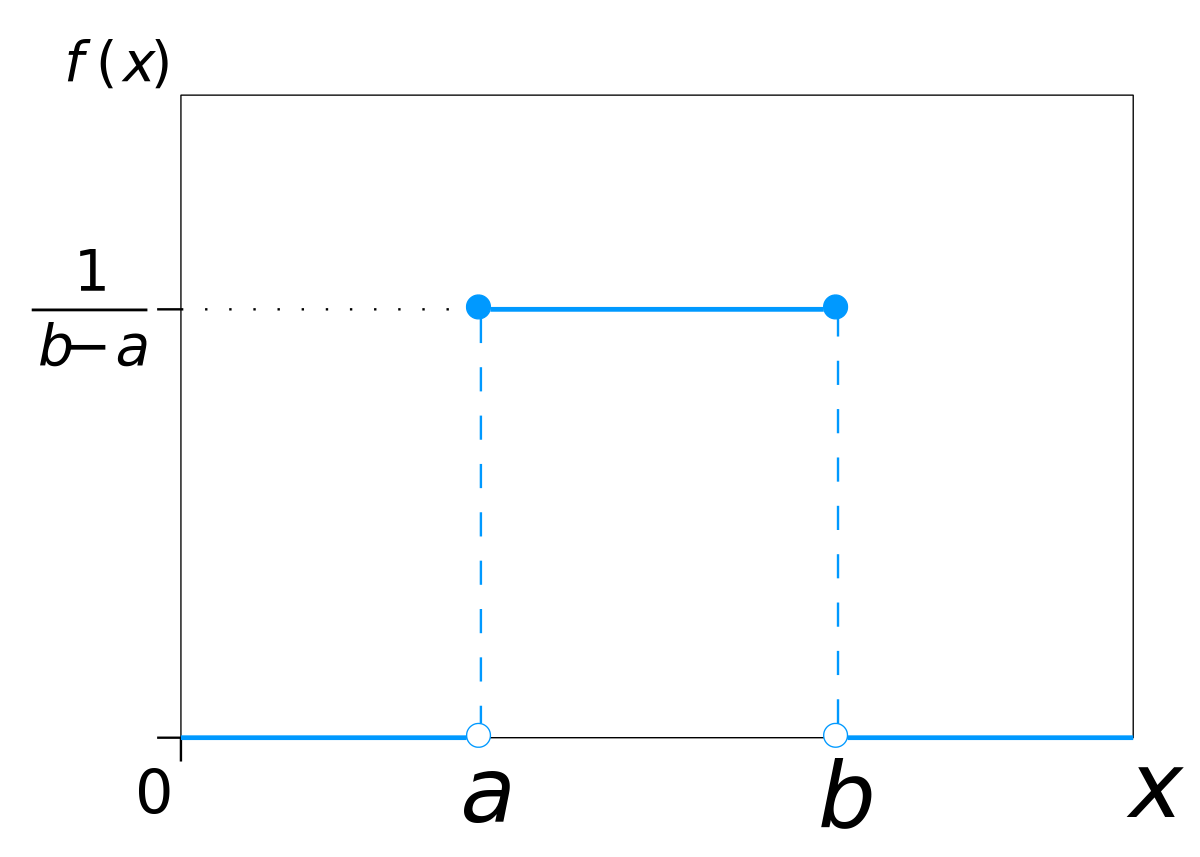

7. 균등분포 (Uniform distribution)

균등분포의 정의는 정해진 범위에서 모든 확률변수의 함수값이 동일한 분포이다.연속확률분포에서 균등분포는 연속균등분포라 불려야 한다. 이산확률분포에서도 균등분포를 정의할 수 있기 때문에 구분이 필요하기 때문이다. 균등분포 함수로 표현하면 다음과 같다.

$\displaystyle f(x)= \begin{cases} {1 \over b-a}, & a\lt x \lt b \\ 0 & {x\lt a, b\lt x} \end{cases}$

확률변수의 범위를 $a\leq x \leq b$라고 하고, 이 확률변수들의 함수 값을 $f(x)$라고 하면 다음과 같은 확률밀도 그래프를 그릴 수 있다. 참고로 어떤 확률변수 $X$가 균등분포를 따른다면 $X~ U(a, b)$로 표현한다.

이 때 연속확률변수에서의 확률은 확률밀도로 표현되고 확률밀도는 넓이를 의미한다. 이 때 전체 확률밀도는 1이므로 $(b-a)f(x) = 1$이 된다. 따라서 $f(x) = {1 \over (b-a)}$이다.

균등분포에서 평균과 분산은 각각 $\displaystyle E(x) = {b+a \over 2}$와 $\displaystyle V(x) = {(b-a)^2 \over 12}$이다. 여기서 평균을 나타내는 과정만 기술해보자면, 연속확률변수에서 평균은 $\displaystyle E(x) = \int_{-\infty}^\infty xf(x)dx$이므로

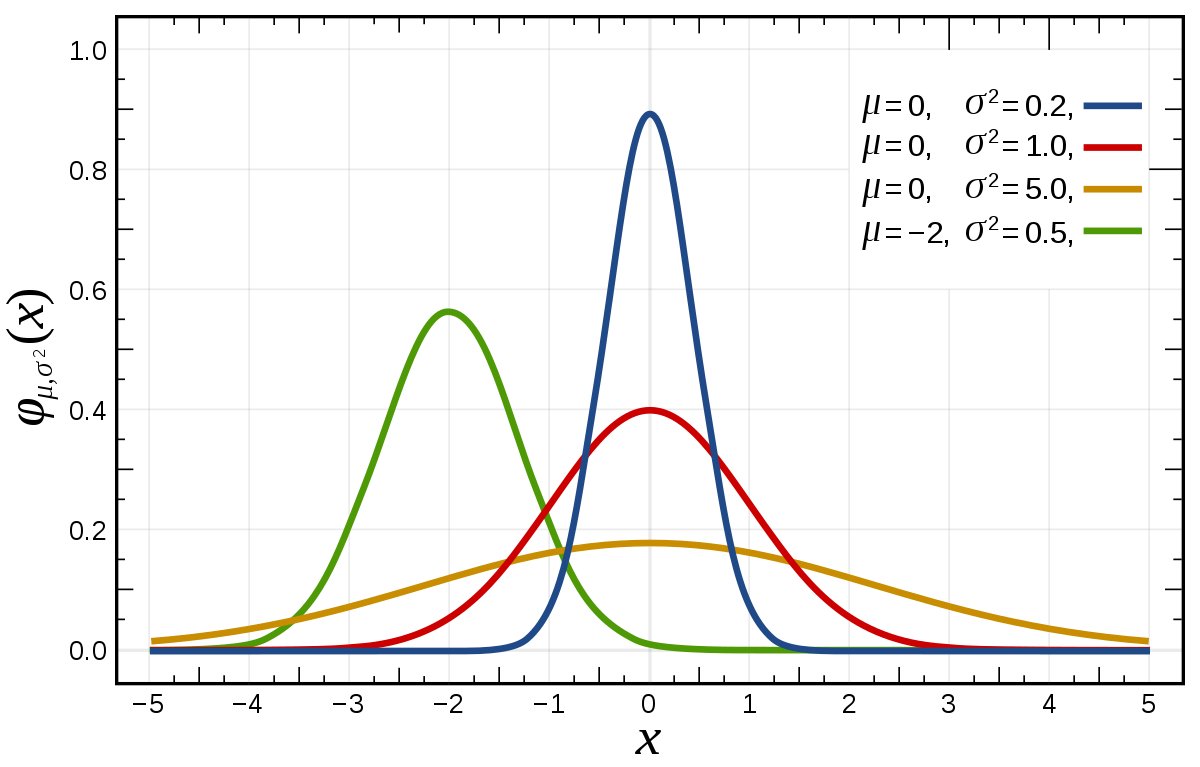

정규분포는 대표적인 연속확률분포에 속하며 가우시안 분포라고도 불린다. 정규분포의 확률밀도함수는 아래의 수식으로 나타낸다. (유도과정은 크게 두 가지 방법을 사용하는데 첫 번째론 과녁 맞추기 예시를 통한 유도와 두 번째론 이항분포로부터 유도하는 방법이 있다. 유도과정은 길어지므로 생략하며 고등수학만 활용해도 유도 가능하다.)

여기서 $\mu$는 평균을 나타내며 $\sigma^2$는 분산(표준편차 제곱)을 뜻한다. 이는 곧 정규분포는 아래 그림과 같이 평균과 분산에 따라 다양한 분포를 가지게 됨을 의미한다. 이 때 정규분포의 가장 높은 함수값을 가지는 확률변수 $X$는 평균이다. 만약 어떤 확률변수 $X$가 평균이 $\mu$고 분산이 $\sigma^2$인 정규분포를 따른다고 하면 기호로 $N(\mu, \sigma^2)$와 같은 형태로도 나타낼 수 있다.

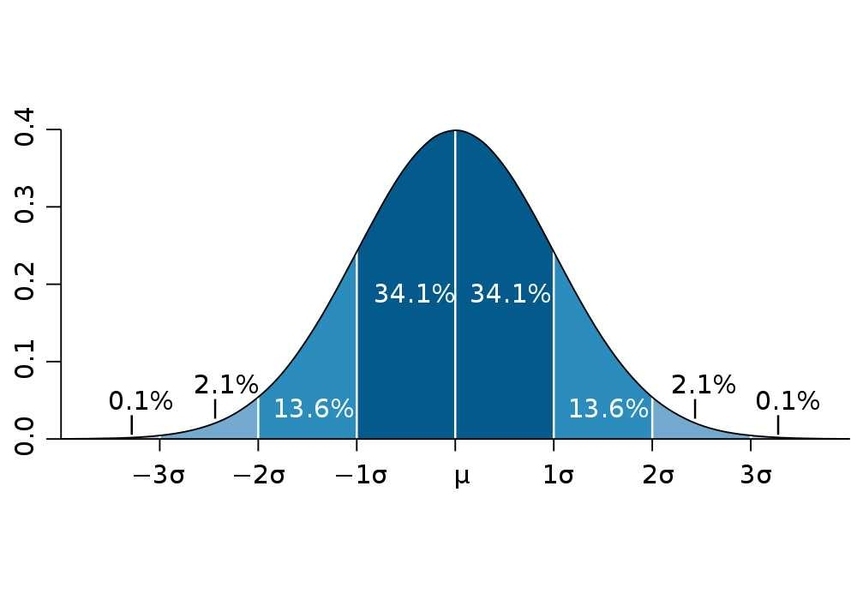

이러한 정규분포에는 몇 가지 특징이 있다. 첫 번째는 정규분포는 확률밀도함수의 한 종류이므로 전체 넓이는 전체 확률을 의미하므로 1이 된다. 두 번째는 정규분포는 평균을 기준으로 대칭성을 띤다. 평균 기준 왼쪽과 오른쪽이 각각 0.5의 확률을 갖는다. 세 번째는 정규분포별 평균과 표준편차가 다르더라도 아래 그림과 같이 표준편차 구간 별 확률은 어느 정규분포에서나 같다는 것이다.

가령 예를 들어 $\displaystyle N(100, 5^2)$의 정규분포와 $\displaystyle N(64, 4^2)$ 정규분포가 두 개가 있을 때, 그 모양이 서로 다르더라도 위 그림과 같이 표준편차($\sigma$)로 나뉘어진 구간의 면적(확률)은 모두 같음을 의미한다.

이런 정규분포는 표준화 과정을 통해 표준 정규 분포(standard normal distribution)를 얻을 수 있다. 표준 정규 분포란 평균이 0 표준편차가 1인 분포를 말한다. 표준화 과정은 $\displaystyle Z = {X - \mu \over \sigma}$으로 이뤄진다. 모든 확률변수에 대해 평균을 뺀 뒤 표준편차로 나눠주는 것이다. $Z \sim N(0, 1)$의 형태로 표현하며 이를 표준정규분포 또는 Z-분포라 부른다.

이런 표준화 과정을 통해 표준정규분포로 만들면 서로 다른 모수 값(평균, 표준편차, 분산 등)을 가진 정규분포를 가진 집단 간의 비교 문제를 해결할 수 있다. 흔히 예를 드는 것으로 수학 시험 점수 비교다. 가령 A, B반의 수학 점수가 정규분포를 따른다 가정할 때 A반: 평균 70, 표준편차 30 / B반: 평균 80, 표준편차 15라면 비교로 성적 우위를 가리기 어렵다. 때문에 표준화를 통해 정규분포를 표준정규분포로 바꿔줌으로써 집단간 비교 문제를 해결할 수 있다.

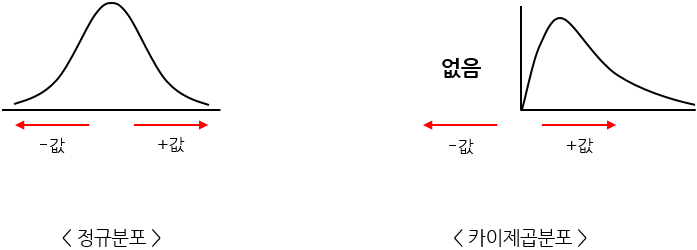

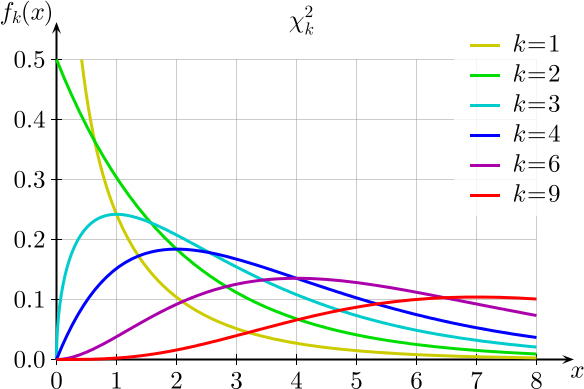

9. 카이제곱분포 (Chi-square distribution)

카이제곱분포란 표준정규분포에서 파생된 것으로 한 마디로 말하면 표준정규분포의 확률변수를 제곱합한 분포다. 카이제곱 분포는 신뢰구간과 가설검정, 독립성 검정 등에서 자주 사용된다. 먼저 카이제곱분포의 기본적인형태를 보자. 표준정규분포에서는 평균이 0이고 표준편차가 1이었다. 따라서 평균 0을 기준으로 -와 +가 있지만 카이제곱분포는 확률변수를 제곱하였으므로 +만 존재한다.

카이제곱분포의 형태에서 앞 부분에 확률 변수 값이 큰 이유는뒤로갈수록정규분포의 양끝과 같은 편향이 상대적으로 적어지기 때문이다.이 카이제곱 분포를 조금 더 덧붙여 설명하면, $k$개의 서로 독립적인 표준정규분포의 확률변수를 각각 제곱한 후 더하여 얻는 분포다. 이 때 $k$는 표준정규분포를 따르는 확률변수의 개수로 카이제곱 분포의 형태를 결정하는 자유도로서 역할을 한다. 이 $k$에 따라 카이제곱 분포의 형태가 아래와 같이 달라진다. 자유도의 크기가 증가할수록 점점 대칭성을 갖게 되며 통상 $k=30$이상이면 거의 정규분포에 가까워진다고 한다.

이러한 카이제곱분포의 수식은 $\displaystyle f(x|k) = {1 \over 2^{k\over 2}\gamma ({k\over 2})} x^{{k\over 2}-1}e^{-{x\over 2}}$로 표기한다. 카이제곱분포의 평균과 분산은 각각 $E(x) = k$, $V(x) = 2k$이다. 이 중 카이제곱분포 수식을 통해 평균을 구하는 과정만 기술해보자면, (확률변수 $X$가 $k$ 자유도를 갖는 카이제곱분포를 따른다고 가정)

지수분포는 포아송 분포에서 유도된다. 위에서 포아송 분포는 단위 시간당 사건의 평균 발생 횟수였다. 수식으로는 $\displaystyle p(x) = {\lambda^x e^{-\lambda} \over x!}$였다. 여기서 $\lambda$는 단위 시간당 사건의 평균발생횟수($\because \lambda=np$)이며 $x$는 사건 발생 횟수이다. 예를 들어 하루 동안 모범 택시를 평균적으로 3번 마주친다면 $\displaystyle p(x) = {3^xe^{-3} \over x!}$이 된다.

지수분포는 이러한 포아송 분포가 만족하는 상황에서 사건 A가 일어날 때까지 걸리는 시간이 T이하일 확률이다. 즉 기존 포아송에서 시간까지 더 알고자 하는 것이다. 이를 일반화한 정의는 단위 시간당 사건 A의 평균발생횟수가 $\lambda$일 때, 사건 A가 처음 발생할 때 까지 걸리는 시간이 T이하일 확률이다. 지수 분포는 아래 수식으로 표현한다.

$\displaystyle f(T) = \lambda e^{-\lambda T}$

위 지수 분포 유도를 위해 하나의 예를 들어 설명 하자면, 모범 택시를 마주칠 때 까지 걸리는 기간이 5일 이하일 확률을 $\displaystyle p(0\leq t \leq 5) = \int_0^5 f(t)dt$로 표현할 수 있다. 이 확률을 구하기 위해서는 두 가지 방법이 있다. 첫 번째는 1일차에 만날 확률, 2일차에 만날 확률, ..., 5일차에 만날 확률을 구해 모두 더해주는 방식이고, 두 번째는 여사건을 사용하는 방법이다. 여사건을 통해 확률을 구하는 식은 (1 - 5일동안 모범 택시 마주치지 않을 확률 p)이다.

여사건으로 계산을 해보자면 먼저 1일차에 모범택시를 만나지 않을 확률을 구하면 $\displaystyle p(0) = {3^0e^{-3} \over 0!} = e^{-3}$이 된다. 따라서 5일동안 모범 택시를 마주치지 않을 확률은 $\displaystyle e^{{-3}\times 5}$가 된다. 이 모범 택시를 마주칠 확률은 곧 $\displaystyle \int_0^5 f(t)dt = 1 - e^{-15}$와 같다.

이렇게 구한 포아송 분포를 지수분포로 일반화 하여 어떤 사건이 발생할 때 까지 걸리는 기간이 T이하일 확률을 나타내는 과정을 나타내보자. 우선 $\displaystyle p(0\leq t\leq T) = \int_0^T f(t)dt = 1 - e^{-\lambda T}$이 있고, 여기서 구해야할 것은 지수분포를 나타내는 $\displaystyle \int_0^T f(t)dt$이다. 지수분포 식은 T로 미분해서 얻을 수 있다. $f(t)$의 부정적분을 $F(T)$로 두면, 이 적분식은 $\displaystyle F(T) - F(0) = 1-e^{-\lambda T}$가 된다. 이 식의 양변을 T로 미분하면 $\displaystyle f(T) = \lambda e^{-\lambda T}$가 되며 이 함수는 지수분포를 나타내는 식이다.

이 지수함수 분포에 대한 평균과 를 이용해 평균과 분산은 각각 $\displaystyle E(x)={1 \over \lambda}$, $\displaystyle V(x)={1\over \lambda^2}$이다. 이 중 평균을 구하는 과정만 기술해보자면,

$\displaystyle E(t) = \int_0^\infty tf(t)dt$

$\displaystyle = \int_0^\infty t \lambda e^{-\lambda t}dt$ (여기서 부분적분을 사용하면)

$\displaystyle = \left[ -te^{-\lambda t}\right]_0^\infty + \left[-{1\over \lambda}e^{-\lambda t}\right]_0^\infty$ (이 식은 위 식에서 뒤 항을 적분해준 결과임. 여기서 극한값을 이용해 표현하면)

감마분포는 지수분포의 확장이다. 지수분포에서 한 번의 사건이 아닌 여러 개의 사건으로 확장한 것이다. 구체적으론 지수분포는 포아송 분포가 만족하는 상황에서 사건 A가 일어날 때까지 걸리는 시간이 T이하일 확률이었다. 감마분포는 $\alpha$번째 사건이 발생할때까지 걸리는 시간이 T이하일 확률이다. 예를 들어 평균적으로주유소를 30분에 한 번씩 마주친다면 주유소를 4번 마주칠 때까지 걸리는 시간이 T이하일 확률과 같은 것이다. 감마분포 또한 여러 곳에 활용되지만 주로 감마분포는 모수의 베이지안 추정에 활용된다.

감마함수는 $\displaystyle \gamma(\alpha) = \int_0^\infty x^{\alpha-1}e^{-x}dx, (\alpha \gt 0)$로 표기한다. 이 감마함수는 팩토리얼 계산을 자연수에서 복소수범위까지 일반화한 함수라고 한다. 이 감마 함수를 근간으로한 감마분포함수는 $\displaystyle f_x(x) = {1 \over \gamma(\alpha)\beta^\alpha} x^{\alpha-1}e^{-x\over \beta}$로 표기한다. ($\displaystyle 0 \leq x \leq \infty$, ($\alpha \gt 0, \beta \gt 0)$). 감마분포에서 $\alpha$는 형태 모수(shape parameter), $\beta$는 척도 모수(scale parameter)라고 한다.

감마분포의 평균과 분산은 각각 $E(x)=\alpha \beta$, $V(x) = \alpha \beta^2$이다. 여기서 감마분포의 평균을 구하는 과정만 기술하자면,

$\displaystyle E(x) = \int_0^\infty xf(x)dx$

$\displaystyle = \int_0^\infty x{1 \over \gamma(\alpha)\beta^\alpha} x^{\alpha-1}e^{-x\over \beta}dx$ ($xx^{-1}=1$, 상수 부분을 앞으로 빼주면)

$\displaystyle = {1 \over \gamma(\alpha) \beta^\alpha} \int_0^\infty (t\beta)^\alpha e^{-t} \beta dt$ ($\beta^\alpha$는 약분되어 사라지고 상수 $\beta$를 앞으로 빼주면)

$\displaystyle = {\beta \over \gamma(\alpha)} \int_0^\infty t^\alpha e^{-t}dt$ (이 때 $\gamma$ 함수의 원형과 동일하므로)

$\displaystyle = \beta {\gamma(\alpha+1) \over \gamma(\alpha)}$ ($\gamma$ 함수는 팩토리얼이므로 $\alpha$만 남게 됨)

$\displaystyle = \beta \alpha$

$\displaystyle \therefore E(x) = \alpha \beta$

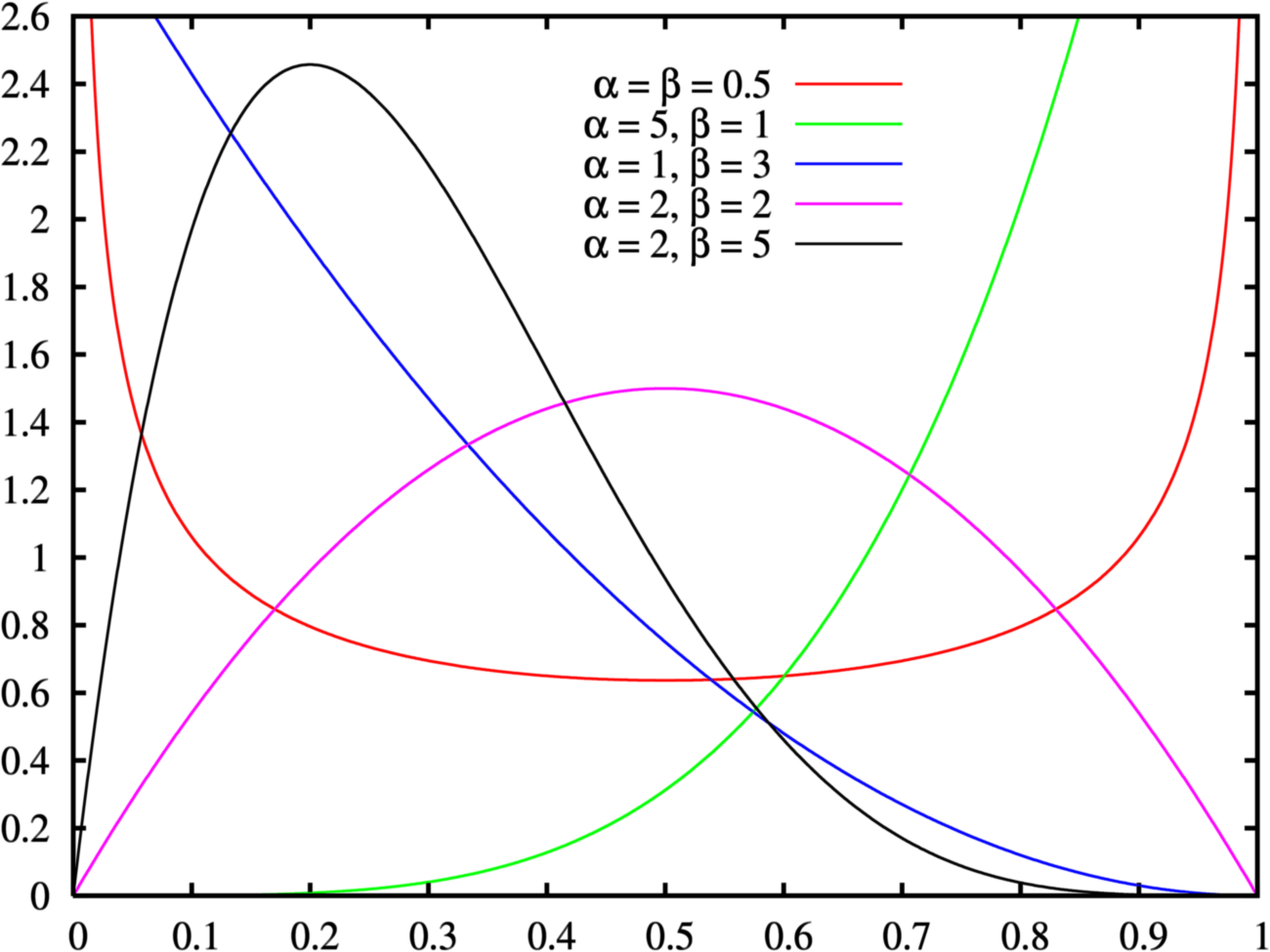

12. 베타분포 (Beta distribution)

베타분포는 베이즈 추론에서 사전 확률을 가정할 때 사용되기 때문에 중요하다. 베타분포의 정의는 두 매개변수 $\alpha$와 $\beta$에 따라 [0, 1] 구간에서 정의되는 연속확률분포이다. $\alpha$와 $\beta$는 아래와 같이 베타분포 그래프의 형태를 결정하는 형태 모수(shape parameter)다. 만약 $\alpha = \beta$라면 베타분포는 대칭이 된다. 또 $\alpha$와 $\beta$가 커질수록 정규분포와 모양이 비슷해진다.

베타분포의 근간인 베타함수의 수식은 $\displaystyle B(\alpha, \beta) = {\gamma (\alpha) \gamma(\beta) \over \gamma(\alpha + \beta)} = \int_0^1 x^{\alpha -1}(1-x)^{\beta -1}dx$로 표현한다. 이 베타함수를 기반으로하는 베타분포의 확률밀도함수는 $\displaystyle f_x(x) = {\gamma(\alpha + \beta) \over \gamma(\alpha) \gamma(\beta)} x^{\alpha-1}(1-x)^{\beta-1}, (0 \lt x \lt 1, \alpha, \beta \gt 0)$이다. 평균과 분산은 각각 $\displaystyle E(x) = {\alpha \over \alpha + \beta}$, $\displaystyle V(x) = {\alpha \beta \over (\alpha+\beta)^2(\alpha+\beta+1)}$인데, 이 중 평균을 구하는 과정만 기술하면,

통계학의 대전제는 분석 대상 전체(모집단)를 분석하기에는 많은 비용이 발생하므로 부분(표본)을 통해 모집단의 특성을 파악하는 것이다. 모집단의 일부인 표본에 통계 분석 방법을 적용해 모수를 추정하는 방법을 모수 추정이라 한다. 모수는 모집단의 특성을 나타내는 수치를 의미한다. 모수의 종류는 모평균, 모분산, 모비율, 모표준편차, 모상관관계 등이 있다. 이런 모수들은 모집단 전체에 대한 값들이므로 알려지지 않은 수치다. 모집단의 특성을 파악하기 위해서는 이 모수들을 산출할 필요가 있다. 하지만 모집단 전체를 대상으로 산출하기에 비용이 많이 들어 현실적으로 가능하지 않다. 따라서 앞서 말한 것 처럼 표본을 추출하여 모집단의 일반적 특성을 추론하는데, 이를 통계적 추론이라 한다. 또 모수와 마찬가지로 표본의 특성을 나타내는 수치 종류로 표본평균, 표본분산, 표본비율, 표본표준편차, 표본상관관계 등이 있다. 이러한 수치들을 표본 통계량이라 한다. 정리하면 표본 통계량을 기반으로 모수를 구하는 것을 모수 추정 또는 통계적 추론이라 한다. 하지만 이러한 통계적 추론에는 부분을 통해 전체를 추정하는 격이므로 오차가 발생할 수 밖에 없다. 이러한 모수 추정에서 발생하는 오차를 표준오차라고 한다.

2. 모수 추정 방법: 점 추정(point estimation)과 구간 추정(interval estimation)

2.1 점 추정 (point estimation)

점 추정이란 표본으로부터 추론한 정보를 기반으로 모집단의 특성을 단일한 값으로 추정하는 방법이다. 예를 들어 대한민국 남녀 100명씩 표본으로 추출해 키를 조사한 결과 평균이 167.5가 나왔다면 모 평균을 단일한 점인 167.5로 추정하는 방법이다. 이러한 추정을 위해 표본평균과 표본분산 등을 계산해 모집단 평균과 모집단 분산 등을 추정한다. 이 때 표본평균과 표본분산 등은 모수를 추정하기 위해 계산되는 표본 통계량이자 추정량이라 부른다. 이 추정량은 추정치를 계산할 수 있는 함수(확률변수)이다. 이 추정량을 통해 표본에서 관찰된 값(표본평균, 표본분산 등)을 넣고 추정치(모평균, 모분산 등)를 계산한다.

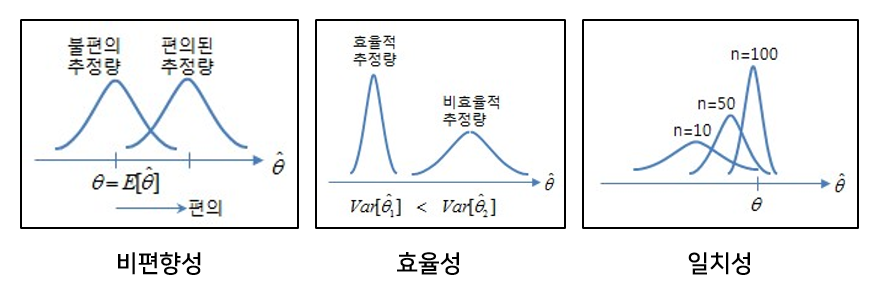

표본평균과 표본분산 등의 추정량(표본 통계량)을 구하기 위해 먼저 표본이 추출되어야 한다. 표본 추출에 있어 가장 중요한 것은 무작위성(비편향성)이다. 편향되어 어떤 표본이 자주 추출된다면 모집단의 일반화된 특성을 추론할 수 없기 때문이다. 아래 그림을 보면 두번째는 편향은 작되 분산이 큰 경우고, 세 번째는 편향이 크되 분산이 작은 경우다. 네 번째는 편향도 크고 분산도 큰 경우다. 모수 추정의 목표는 표본으로부터 구한 표본 분산과 표본 편향 등의 추정량(표본 통계량)이 모수(과녁)와 오차가 작은 첫 째 그림과 같은 형태가 되는 것이다. (만약 모수와 표본 간의 관계를 더 자세히 알고 싶다면 중심극한정리를 볼 것, 모수추정을 가능하게 하는 수학적 근간이다.)

위 그림이 나타내는 바와 같이 추정량에 따라 추정치가 달라지므로 모수와 오차가 적은 추정치를 구하기 위해서는 추정량 선정에 있어 4가지 기준을 고려해야 한다. 아래 4가지를 설명하기 위해 수식 몇 가지만 간단히 정의하자면 모수: $\theta$ 표본 통계량: $\hat{\theta}$ 기대값: $E$이다.

1. 비편향성 (unbiasedness): 표본으로부터 구한 통계량 기대치가 추정하려는 모수의 실제 값과 같거나 가까운 성질을 의미 한다. 즉 편향(편의)은 추정량의 기대치와 모수와의 차이를 의미하는 것으로 $E(\hat{\theta}) - \theta = 0$이다. 편향이 0에 가까워질수록 좋은 추정량이 된다. 이러한 비편향성을 띠는 추정량을 unbiased estimator라고 하며 결국 편향이 적은 추정량을 선택해야 한다. $E(\hat{\theta}) = \theta$을 최대한 만족하는.

2. 효율성 (efficiency): 추정량 분산이 작게 나타나는 성질을 의미한다.

3. 일치성 (consistency): 표본 크기가 클수록 추정량이 모수에 점근적으로 근접하는 성질을 의미한다.

4. 충분성 (sufficiency): 어떤 추정량이 모수 $\theta$에 대해 가장 많은 정보를 제공하는지 여부를 나타내는 성질을 의미한다.

2.2 구간 추정 (interval estimation)

점 추정의 추정치가 모수와 같을 확률이 낮고 따라서 신뢰성이 낮다는 한계를 극복하기 위해 나온 방법이 구간 추정이다. 구간 추정을 통해 표본으로부터 추정한 정보를 기반으로 모수 값을 포함할 것이라 예상되는 구간을 제시한다. 이 구간을 신뢰 구간이라 한다. 신뢰 구간은 표본평균의 확률분포에 모평균이 신뢰수준 확률로 포함되는 구간을 의미한다. 즉 어떤 구간 내에 몇 % 확률로 존재하는지 추정하는 것이다. 구간 추정은 구간의 [하한, 상한]으로 표현하고 구간의 간격(interval)이 작을수록 모수를 정확하게 추정할 수 있다. 따라서 구간 추정은 점 추정에 비해 신뢰성이 높다는 장점이 있다. 신뢰성이 높다하여 점 추정이 불필요한 것은 아니다. 점 추정치를 기반으로 구간 추정이 이뤄지기 때문이다.

3. 추정량 정확성 평가 척도

그렇다면 추정량의 '좋다'의 기준인 정확성 평가는 어떻게 이뤄질까? 추정량이 모수와 근사할수록 좋을 것이다. 이를 위해 정확성 평가는 정량적으로 이뤄지며 일반적으로 크게 3가지 방법을 사용한다. 평균 제곱 오차(MSE), 제곱근 평균 제곱 오차(RMSE), 가능도(Likelihood)이다.

3.1 평균 제곱 오차 (MSE, Mean Squared Error)

오차의 제곱에 대해 평균을 취한 것으로 값이 작을수록 좋다. 식으로는 다음과 같이 나타낸다. 참고로 $\theta$는 $X$로 표기하였다.

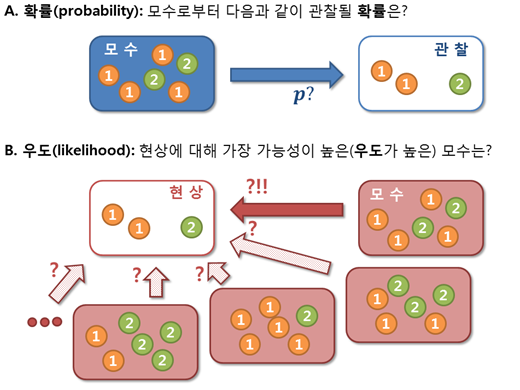

일반적으로 가능도를 이해하기 위해 확률과 비교하며 함께 설명된다. 그 이유는 가능도는 확률의 반대 개념이기 때문이다. 그렇다면 어떻게 반대될까? 이를 잘 나타내는 그림은 다음과 같다. (출처: adioshun)

즉 확률이란 모수를 알고 있는 상태에서 표본이 관찰될 가능성을 의미하는 값이다. 모수를 알고 있다는 것을 다른 말로 확률분포가 결정되어 있는 상태라고 할 수 있다. 반면 가능도는 모수를 모르는 상태(=확률분포를 모르는 상태)에서 관측한 표본이 나타날 가능성에 기반해 모수 추정(확률분포 추정)을 진행한다. 즉, 가능도는 표본을 관측해 이 표본들이 어떤 확률분포를 갖는 모집단에서 추출되었는지를 역으로 찾는 것을 의미한다.

가능도의 필요성에 대한 배경

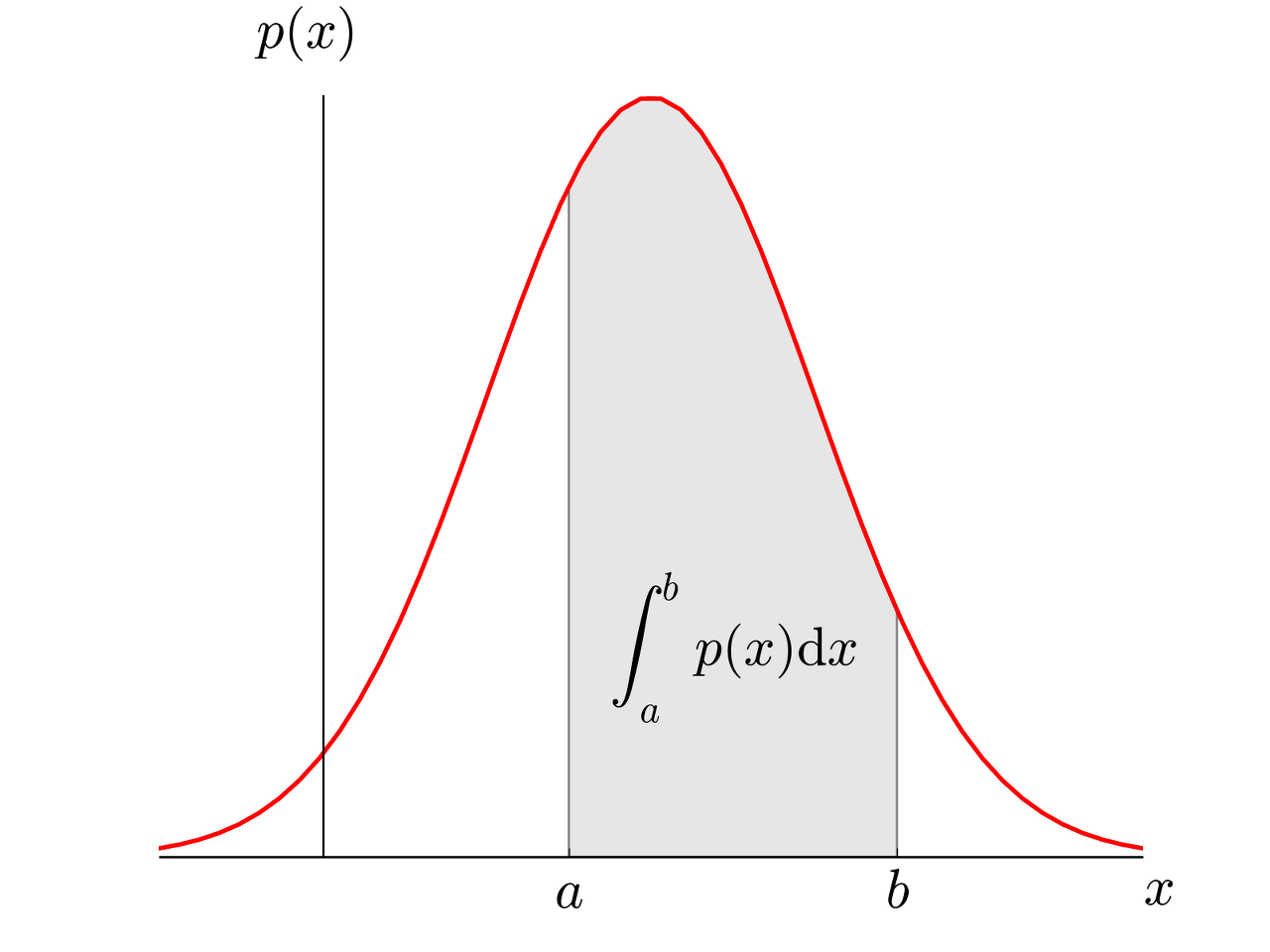

이런 가능도는 왜 필요할까? 왜 만들어졌을까? 그 이유는 확률의 한계 때문이다. 확률은 이산형 확률과 연속형 확률로 나뉜다. 이 때 연속형 확률에서 특정 표본이 관찰될 확률은 전부 0으로 계산되기 때문에 표본이 관찰될 확률을 비교하는 것이 불가능하다. 예를 들어 아래와 같이 연속형 확률을 표현하기 위한 확률 밀도 함수(PDF, Probability Density Function)가 있다 가정하자.

이 때 a와 b사이의 여러 표본들이 추출되어 관측될 수 있는 확률은 a와 b사이의 면적과 같다. 즉 a에서 b까지 적분하면 면적(확률)을 구할 수 있게 된다. 하지만 만약 어떤 특정 하나의 표본이 추출되면 하나의 직선만 되므로 넓이를 계산할 수 없게 된다는 문제점이 있는 것이다. 즉, 특정 관측치에선 확률값이 전부 0이 되어 버리는 것이다. 이러한 한계점을 해결해주는 것이 가능도인 것이다.

가능도에 대한 예시와 특징

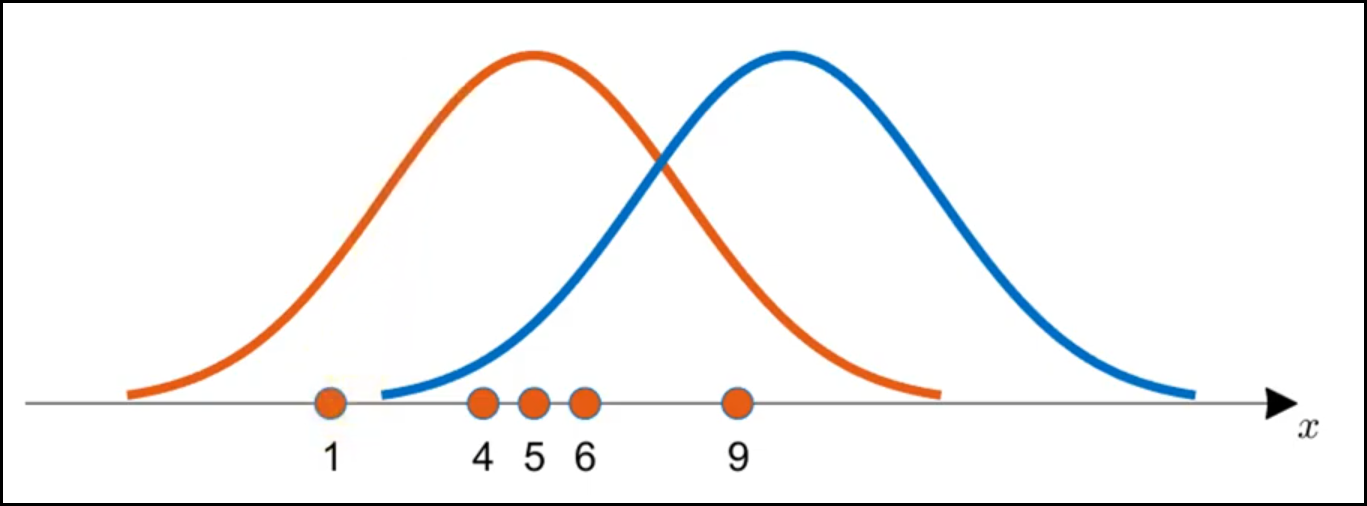

가능도란 한 마디로 추출된 표본으로부터 어떤 분포를 가진 확률밀도함수의 y값을 구해 모두 곱해준 값을 의미한다. 또 다른 의미로 가능도는 관측된 표본이 어떤 분포로부터 나왔을지를 수치로 표현한 것을 말한다. 아래 그림을 살펴보자 (출처: 공돌이의 수학정리노트)

만약 모수로부터 추출된 표본이 [1, 4, 5, 6, 9]가 있고, 모수의 후보인 주황색 확률밀도함수와 파란색 확률밀도함수 중 어떤 것이 더 모수와 가깝다고 추정할 수 있을까? 직관적으로 주황색 확률밀도함수라 할 수 있다. 이를 수치적으로 계산하기 위해서는 각 후보 확률밀도함수를 대상으로 각 표본을 전부 넣고 해당 확률밀도함수의 y값(높이)인 기여도를 구해 모두 곱해준다. 이렇게 기여도를 모두 곱하면 likelihood 값이 된다. 이때 이 likelihood 값이 가장 큰 확률밀도함수가, 모수가 지닌 분포를 따를 가능성이 가장 높다. 또 이런 가장 높은 likelihood 값으로 모수의 확률밀도함수를 추정하는 방법을 최대가능도법(Maximum Likelihood Estimation, MLE)이라 한다. 참고로 주의해야할 것은 가능도 함수는 확률 함수가 아니기 때문에 모두 합해도 1이 되지 않는다. 그 이유는 가능도의 수치적 계산은, 관측값이 나올 수 있는 확률분포를 추정하여 얻은 값을 모두 곱해주기 때문이다.

가능도 함수의 수식적 이해

앞서 설명한대로 가능도는 어느 한 분포에 대하여 표본들의 기여도를 전부 곱해준 값이라 했다. 이러한 가능도를 함수로 표현하면 다음과 같다.

$P(X|\theta) = \prod_{k=1}^nP(x_k|\theta)$

가능도 함수에 사용한 수식 기호는 다음과 같은 의미를 지닌다.

$\theta = \theta_1, \theta_2, \theta_3, \dots, \theta_m$: 어떤 분포를 따른다 가정하는 확률분포함수 집합

$X = x_1, x_2, x_3, \dots, x_n$: 모수에서 추출된 표본의 집합

$p$: 확률밀도함수(기여도, 높이값)

따라서 정리하자면 확률밀도함수에 표본을 넣고 구한 기여도인 $p(x|\theta)$값을 전부 곱해주게 되면 어떤 한 확률밀도함수에 대한 liklihood 값이 된다. 그리고 표본에 대해 이 likelihood 값이 가장 큰 확률밀도함수가 모수를 잘표현한다고 하며 이런 모수를 찾는 것을 최대가능도법이라 한다.

참고로 일반적으로 계산의 용이를 위해 자연 로그를 취해주는 아래의 log likelihood 함수를 사용한다.

$logP(X|\theta) = \sum_{k=1}^nlogP(x_k|\theta)$

4. 추정량 구하는 방법

추정량을 구하는 방법에는 일반적으로 크게 3가지 방법을 사용한다. 최대 가능도 추정법, 적률 방법, 베이즈 추정법이다. 이 세 방법은 모두 점 추정에 속하는 방법들이다.

4.1 최대가능도법 (MLE, Maxmimum Likelihood Estimation)

최대우도추정이라고도 불리는 MLE는 위에서도 설명한 바와 마찬가지로 모수 $\theta$를 추정하는 방법 중 하나이다. 관측치가 주어졌을 때 likelihood 함수 값을 최대화하는 $\theta$를 찾는 것이 목표이다. 이 $\theta$는 어떤 확률밀도함수들을 표현한 것이다. 또 관측치 $X = x_1, x_2, x_3, \dots, x_n$이 있을 때 이들을 수식으로 표현하면 likelihood 함수는 다음과 같은 형태를 가진다.

베이즈 추정은 베이즈 정리를 기반으로 한다. 베이즈 정리는 사전 확률(prior probability)과 사후 확률(posterior probability)의 관계를 나타내는 정리다. 이 베이즈 정리는 조건부 확률을 기반으로 한다. 조건부 확률이란 사건A가 발생했다는 전제하에 사건B가 일어날 확률이다.P(B|A)=P(B∩A)P(A)로 표현한다. 베이즈 정리는 이 조건부 확률에서 유도된 것으로 다음과 같은 수식으로 나타낸다.

위 두 수식은 동일한 것으로 변수명만 달리했다. 그 이유는 이해를 조금 더 쉽게 돕기 위함으로 왼쪽은 조건부 확률로부터 유도될 때 흔히 사용하고, 오른쪽은 베이즈 정리가 결국 모수(θ) 추정을 목적으로 한다는 것을 보이기 위함이다. 수식의 의미를 하나씩 분석해보자면, 먼저 posterior는 새로운 표본 X가 관측됐을 때 어떤 모수값을 갖는지를 의미한다.likelihood는 어떤 표본 X가 관찰되었을 때 어떤 확률분포를 갖는 모집단(모수)에서 추출되었을 확률을 의미한다. prior는 사전확률인 모수값을 의미하며, evidence는 모집단으로부터 표본 X가 관측될 확률이다. 결국 이베이즈 정리를 요약하면 가능도(likelihood), 사전확률(prior), 관측 데이터(evidence)를 이용해 사후 확률(posterior)를 예측하는 방법이다.

간단 용어 정리

추정 (Estimation) : 표본 통계량(표본 평균, 표본 분산 등)에 기초해 모집단의 모수(모 평균, 모 분산 등)를 추정하는 것

추정량 (Estimate) : 모수를 추정하는 통계량. 표본 통계량은 모두 추정량이 될 수 있음. 추정량은 어떤 표본 분포를 띤 확률변수가 됨. 추정량은 관측된 표본에 따라 모수를 추정하는 것으로써 관측 표본 때 마다 값이 달라지는 확률변수임.